[年终经济分析]预计股市明年三季度反弹(2)

核心提示:经济的拐点、通胀的拐点、流动性的拐点、业绩的拐点、估值的拐点、市场的拐点齐聚2012年,进而影响股市,预计大盘将再经历一个触底、企稳、筑底、反弹、整理的过程。

2.经济否极泰来 企业转盈筑业绩底

央行12月14日公布的统计数据显示,11月末,狭义货币(M1)余额28.14万亿元,同比增长7.8%,比上月末低0.6个百分点。

中国历史上,每当前一年狭义货币增速低于10%,第二年的通胀水平往往会快速下降至较低水平;每当经济回落至潜在增速之下时,通胀也会快速下滑。

12月14日结束的中央经济工作会议强调,2012年第一项任务是“继续加强和改善宏观调控”,以“保持经济平稳较快发展”。这里需要注意的是“改善”宏观调控,意味着将影响2011年经济下滑的因素加以调整,预计相关政策也将围绕这一目标,具体将体现在具有“针对性、灵活性、前瞻性”上,通过这些措施“统筹处理速度、结构、物价三者关系”。

预计2012年进出口在上半年仍将趋于缓慢,其中第二季度或因欧债因素,出现不可预知的状况,因为2、3、4月份是欧债集中到期的高峰,鉴于目前欧盟对主权债务仍没有一套成熟的切实可行的方案,届时面对高额到期债务或许会再次令全球经济动荡,而欧洲作为我国进出口主要地之一,我国经济将深受其影响。

图:欧债到期示意图

数据来源:彭博, 新华社多媒体数据库

预计2012年的实际消费增速稳中回升。真实消费增速和通胀明显呈负相关,在高通胀阶段,价增量减,名义消费增速虽高,但实际消费量增速放缓。而进入通胀回落过程中,价落量增,从2011年10月、11月的数据看,通胀回落明显,这一趋势预计将延续至2012年的上半年。尤其是在刚刚结束的中央经济工作会议上提出“着力扩大国内需求”的引领下,经过“拓宽和开发消费领域”,通胀的回落将推动中国真实消费增速的见底回升。

每当宏观调控导致贷款紧张时,投资增速势必放缓,一旦信贷政策放松,固定投资也将回升。我们预计,2012年货币政策将更加灵活,以防止经济进入通缩。目前随着通胀和经济回落,中央经济会议明确提出“改善宏观调控”,继续实施积极的财政政策和稳健的货币政策,保持适度投资规模,优化投资结构,重点抓好在建和续建工程,确保国家已经批准开工的在建水利、铁路、重大装备等项目资金需求。政策放松的滞后效应将导致明年下半年固定资产投资和经济增速反弹。

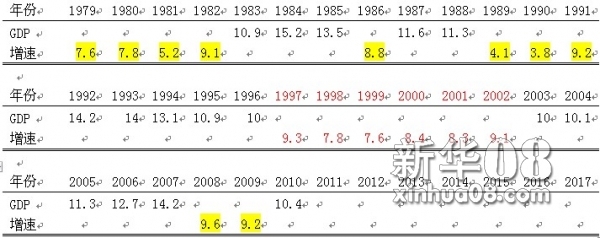

中国历史经验显示,每当经济在潜在增速10%之上连续数年之后,就会在潜在增速之下数年,尤其是在增长模式或经济增长点发生转变的过程中。

1979-2010年我国GDP增速

数据来源:国家统计局, 新华社多媒体数据库

参考历史数据,考虑经济工作会议精神落实后,我们综合判断认为,2012年经济第一、二季度延续探底过程,在三季度经过一段时间的企稳后,四季度出现反弹,原因在于政策产生的滞后效应。趋势呈为扁平的V形,波动幅度明显收窄,经济增速总体低于2011年,在8%-9%之间波动的概率较大,其表现更接近于1997-2002年之间的发展状况。从经济周期角度看,2012年属于低增长低通胀的衰退期。

图:经济周期有望过渡至小周期复苏阶段

数据来源:WIND, 新华社多媒体数据库

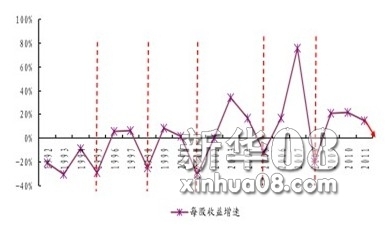

随着经济的阶段性见底,上市公司业绩增长也将随之见底。我们预计2012年二季度盈利增速将见底,因为近年来上市公司的盈利增长与经济增长呈现出正相关性,表现为经济增长每回落1个百分点,盈利下滑15个百分点。

通过WIND资讯对各块板的净利润预测来测算2012年净利润增速。由于沪深300成份股较稳定,代表性较强,其净利润增速更能反映真实情况,因此我们选择沪深300成份股来测算。从沪深300业绩增速来看,预计2012年净利润增速为21.3%,较2011年略有下降。

数据来源:WIND, 新华社多媒体数据库

从历史来看,在盈利见底的年份,大盘无一例外出现过反弹或反转行情。在1995年、1997年、2001年、2005年以及2008年,上证综指的表现都验证了这一点。由此我们判断,2012年大盘“业绩底”将形成,受业绩公布的影响,时点或出现在第三季度的7、8月份。

图:业绩底

数据来源:WIND, 新华社多媒体数据库

【责任编辑:刁倩】