为什么私募投资可以优化投资组合,降低风险并收益最大化

由于私募市场与股市的相关性很低,受市场起伏的影响很小,因此私募市场是投资组合的一个很好的选择,波动性小,并且有稳定的现金流回报。而且投资界的理论和实践都已经证明,合理的资产配置对长期投资成功的重要性,要远远大于个别投资产品的选择以及进场时机。

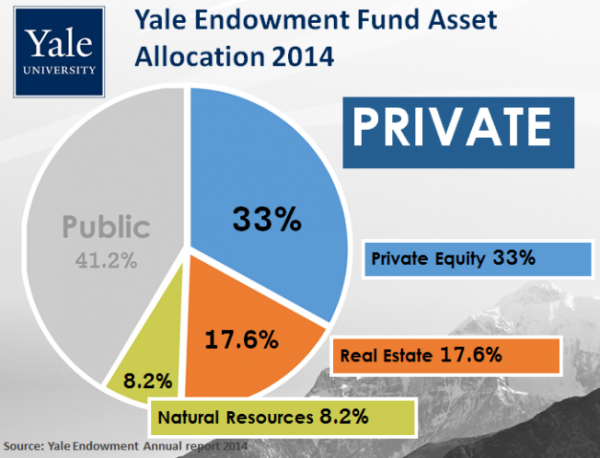

还以美国耶鲁大学捐赠基金为例。在著名投资大师David F. Swensen大卫·斯文森近30年的执掌下,基金规模从20亿美元到240亿美元增长了11倍,业绩蝉联美国各著名大学捐赠基金之首。斯文森在他著作《不落俗套的成功》和《机构投资的创新之路》中都精辟地阐述了他的投资制胜法宝,即独特的“投资组合”理论,其精髓为:

“As long as their correlation with U.S. stocks and bonds are low, adding unconventional assets to your portfolio would both reduce your risk and increase your return.”

只要加入与美国股市和债券相关性低的非传统型资产,就会使你的投资组合降低风险并提高收益。 – David Swensen C.I.O. Yale Endowment (大卫·斯文森, 耶鲁捐赠基金首席投资官)

其中提到的非传统型资产即是私募投资产品(参见图4),耶鲁基金的私募投资占比已经接近60%。这一结论也得到了另一位获得诺贝尔奖的经济学家的认同:“……降低相关性的多元化是经济界里罕见的免费午餐” – 1990年诺贝尔奖得主: 哈里·马柯维茨(Harry Markowitz)。

图4: 耶鲁大学捐赠基金的私募资产配置比例 (2014)

加拿大养老基金CPP的规模很大,以及超过了2600亿美元,同时投资策略也异常保守稳健。然而它的私募投资占比在过去10年之间从4%增加到超过50%, 比例扩大了10多倍, 业绩表现也非常出色。可见降低相关性的多元化资产配置趋势在大型机构投资者之中绝不是偶然的。

具体到私募投资涉及的对象和行业是非常广泛的,其中具有代表性的是高质量的商业和住宅地产项目。房地产受到机构投资者青睐主要是因为它们具有以下特点:

1. 类似固定收益产品产生定期租金现金流(Fix Income);

2. 潜在的资本增长空间(Equity Appreciation);

3. 与公开市场相关性低的多元化投资选择(Diversification);

4. 具有对抗通胀的能力(Inflation Hedging);

5. 多种税务结构优惠对高收入投资者具有吸引力(Return of Capital, Capital Gain, Write-off)。

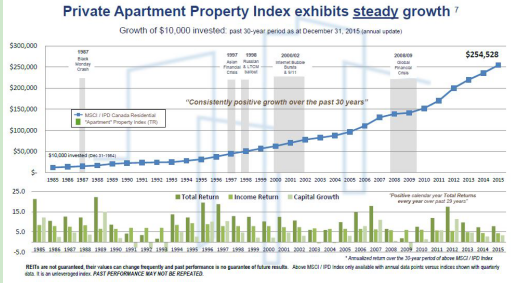

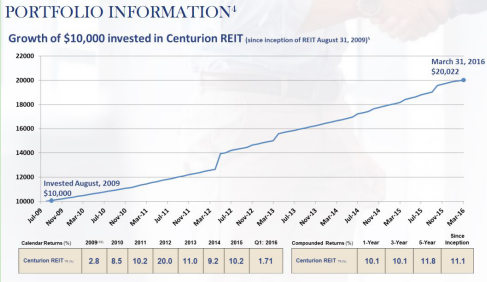

对比前面提到的北美股市过去20年间的巨幅波动,图5和图6是加拿大私募公寓地产信托基金价值指数在过去30年中的变化趋势,以及加拿大Centurion REIT大学学生公寓住宅地产信托基金的历史业绩表现。可见在考察窗口期间的每一年几乎都是稳定增长的,即使在2000年互联网经济泡沫破裂和2008年全球金融危机的特殊时期也几乎没有太大的波动。

图5: 加拿大私募公寓地产信托基金价值指数 (1985-2015)

图6: 加拿大Centurion REIT 大学学生公寓地产信托历史业绩表现 (2009-2016)

以上的数据实例充分证明了一点: 增加私募资产的配置,可以降低投资组合之间的相关性,也就是可以在同一风险等级上提高回报,或者在同一回报预期上降低风险。

通过这些表现出色的机构投资组合的分析对普通投资者的投资理财观念进步是非常有意义的,能够帮助大家从专业投资人士的做法中了解北美金融投资市场的动态和变化趋势。家庭理财的资产配置也应该采取多元化策略降低风险,提高回报,在股市基金和私募资本之间找到最佳平衡点。