新华财经北京5月10日电(张海钰) 国债期货10日出现震荡走势,早盘低开后探底回升,临近午盘由跌转涨,但午后又快速下挫翻绿,随后震荡上涨收高。沪指上午高开后红盘运行,午后急速跳水后被迅速拉回,高位收涨。市场人士称,近期,制造业PMI和金融数据低于预期,出口大幅回落且重回负增长;央行对县域农商行定向降准,市场资金面保持合理充裕;本周初,市场避险情绪升温,股票市场波动加大,债券配置价值提升,国债期货价格企稳。

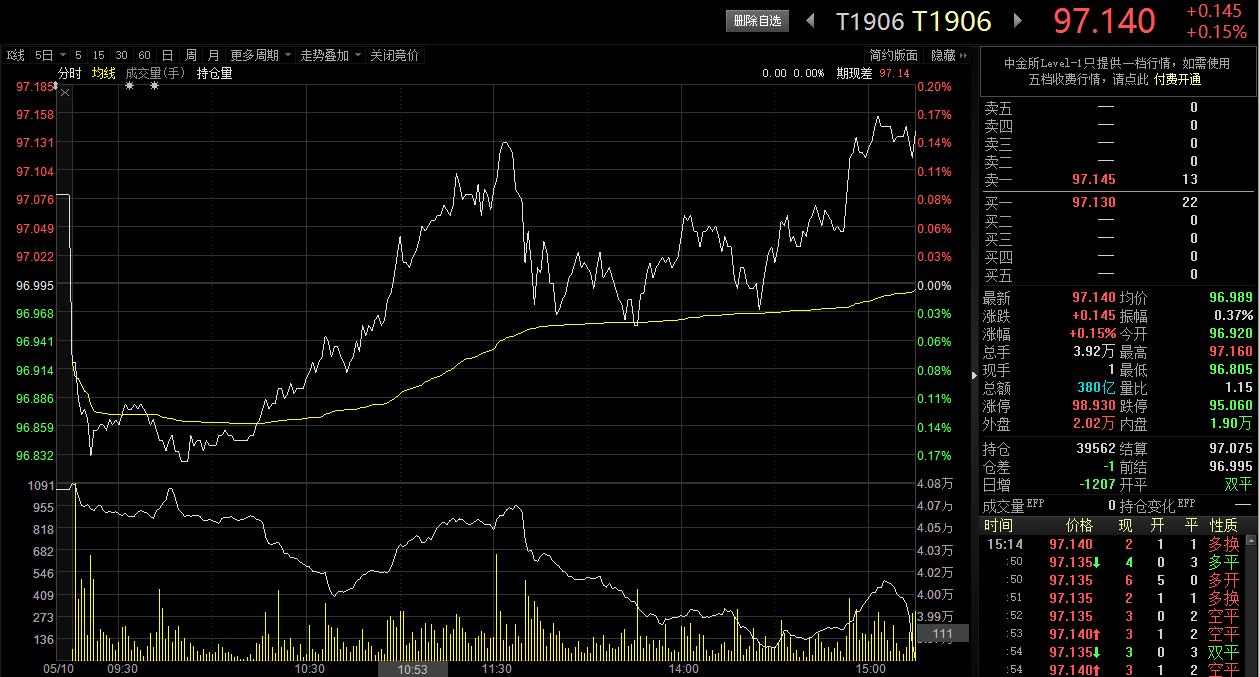

截至下午收盘,十年期国债期货主力合约T1906涨0.15%至97.14,五年期国债期货TF1906涨0.04%至99.115,两年期国债期货TS1906收平于100.03。银行间现券收益率普遍下跌,十年期国债活跃券180027收益率下行2个基点至3.295%。沪指收报2939.21点,涨3.10%,成交额2742亿,创业板指收出大阳线。随着A股波动加大,债券配置价值提升,国债期货基差逐步收窄,市场对债市的预期逐步转好。

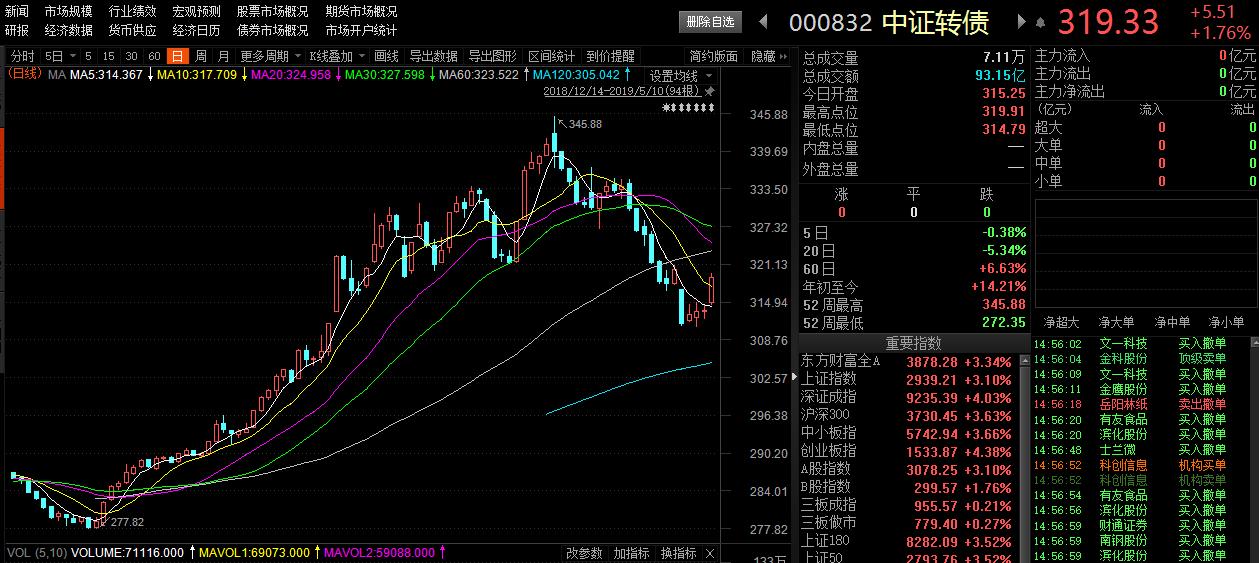

转债市场跟随A股走势收涨,创一个多月以来最大涨幅,报319.33涨1.76%。个券方面,截至收盘,深沪两市有交易的160只可转债中,只有4只收跌,新上市的雅化转债领跌3.95%,金农转债涨幅居首,报收151.78元/张,涨10.48%。

一级市场方面,财政部今日发行的两期贴现国债中标利率均高于二级预期,其中100亿元、91天贴现国债,发行利率2.2284%,预期2.20%,投标倍数2.29倍;100亿元、182天贴现国债,发行利率2.4163%,预期2.35%,投标倍数1.65倍。

公开市场方面,央行继续暂停逆回购。央行10日早间公告称,目前银行体系流动性总量处于较高水平,今日不开展逆回购操作。因无逆回购到期,当日实现零投放和零回笼。本周央行累计开展500亿元逆回购操作,无逆回购到期,当周实现净投放500亿元。

流动性保持合理,隔夜Shibor涨31.30个基点至1.8260%,基准7天Shibor跌0.50个基点报2.5680%;隔夜银行间质押式回购涨32个基点至1.84%,基准DR007涨24个基点至2.73%;隔夜上交所逆回购涨34个基点至1.96%,基准GC007涨16.5个基点至2.22%。

江海证券表示,本周央行通过公开市场连续三个交易日投放资金,迭加月初一般都是资金较松的时期,导致隔夜资金利率跌破1.2%,但预计如此宽松的资金面不会长时间持续,央行出于维稳流动性的考虑,短期可能会收紧流动性。

迭加昨日发布的社融数据回落,部分市场人士认为,后续货币环境将会维持相对宽松。而对于短期隔夜流动性边际宽松的情况,江海证券认为,短期可能连续暂停公开市场投放,保持流动性合理充裕。

广州期货分析称,4月信贷、社融数据双双回落提振情绪,债市期现券继续向好,一级市场中标定位向好,二级市场利率债收益率全线下行。国债收益率曲线整体下行1.2-3.8BP;国开债、农发债收益率曲线整体下行0.7-4.9BP;进出口行债收益率曲线整体下行0.2-6.5BP。

市场人士表示,总体上,考虑到领先指标制造业PMI和社会融资规模存量增速均低于预期,出口大幅回落且重回负增长,而全球经济增速持续放缓,预计国内经济企稳持续性有待观察,对债市有一定支撑。5月之后PPI将逐步回落,CPI发生通胀的可能性较小,而央行对县域农商行定向降准,打破货币政策收紧预期,市场资金面继续保持合理充裕。后期走向仍需进一步跟踪观察,市场避险情绪有所升温,债券配置价值提升,预计国债收益率以下行为主,国债期货价格将重回上涨趋势。

编辑:王菁

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。