新华财经北京3月29日电(张海钰) 国债期货周五震荡回调,主力合约普遍下跌,现券收益率大部分上涨。转债市场随A股大幅上扬,中证转债指数结束五连阴。本周是一季度最后一周,跨季时点流动性面临一定冲击,但本周资金面整体保持合理充裕状态,央行连续八个交易日暂停逆回购操作,不改松紧适度的货币调节总基调。分析师强调,当前债市处于牛尾阶段,进入二季度,随着名义增速将企稳回升,预计长期利率将展开相对剧烈的上行,债券市场面临的压力较大。

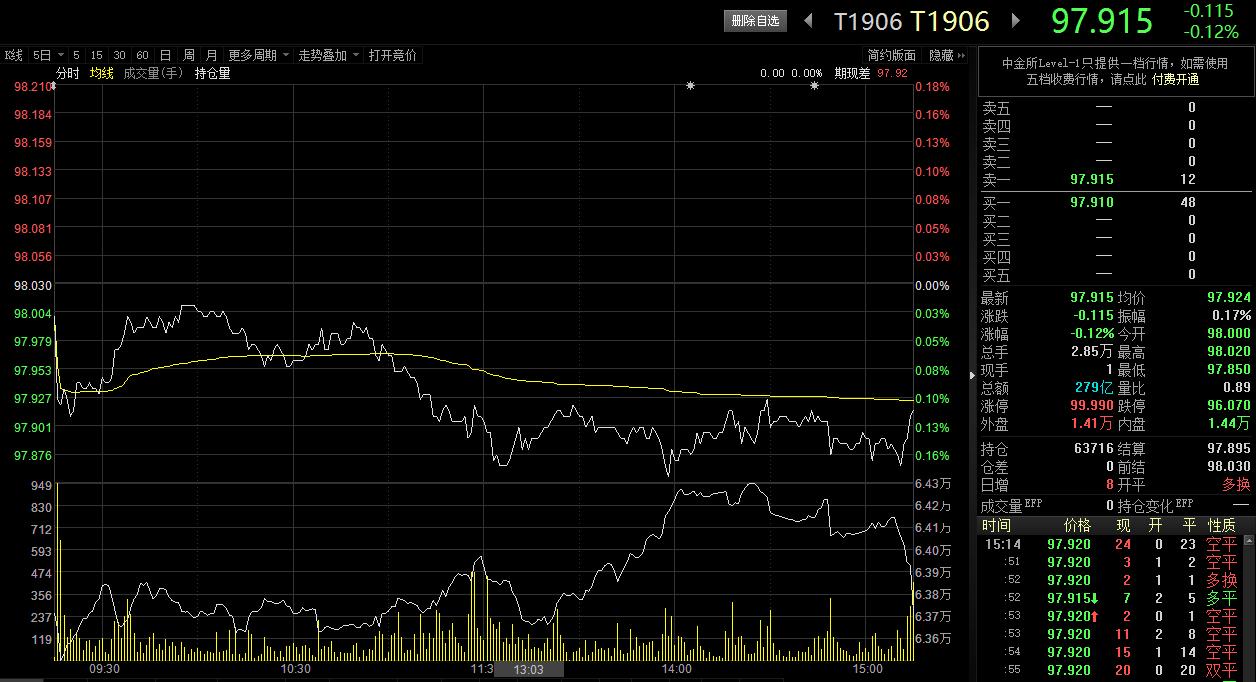

截至收盘,10年期国债期货主力合约T1906跌0.12%至97.915,5年期国债期货TF1906跌0.04%至99.62,2年期国债期货TS1906微涨0.01%至100.315。银行间现券收益率大部分上行,10年期国债活跃券180019收益率涨1.32个基点至3.09%。

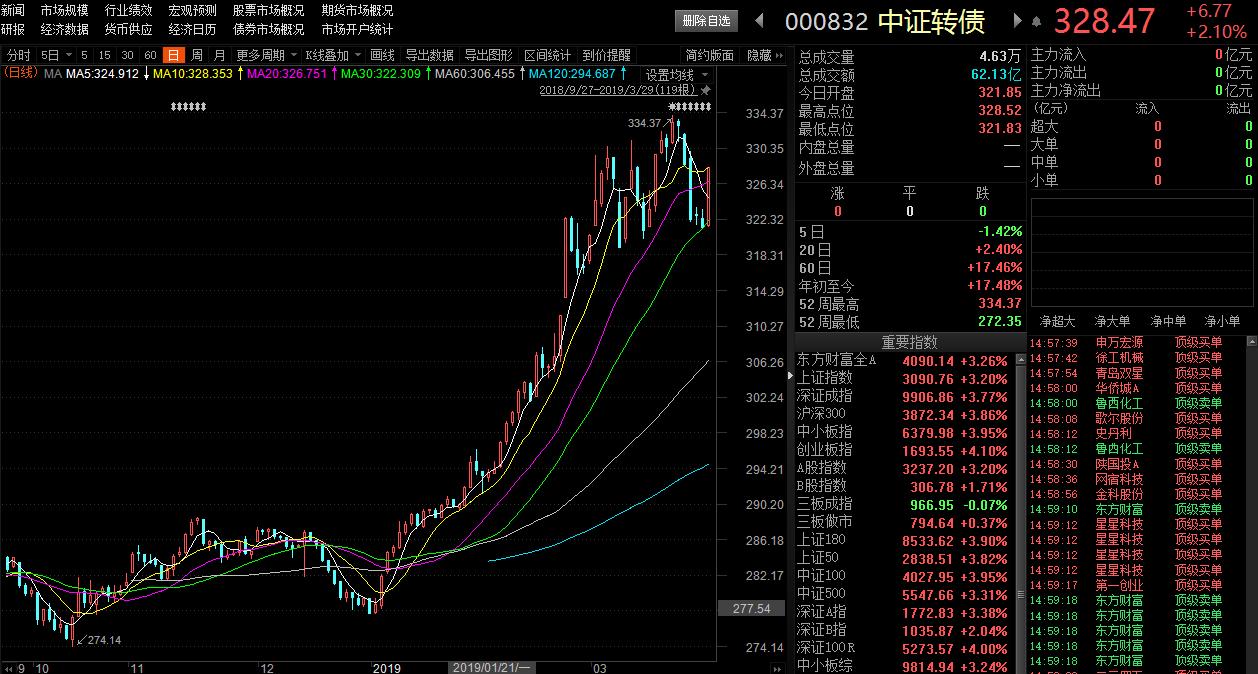

中证转债指数随A股大幅上涨,结束五连阴。截至周五收盘,中证转债涨2.1%至328.47,两市仅有7只个券下跌。新发转债“N贵广转”首日收涨18.26%,开盘因涨幅过大一度引发上交所临停。据盘面显示,“N贵广转”开盘报价120元,涨幅20%,引发上交所临停措施。恢复交易后价格出现回落,但全天维持115元上方横盘震荡。日终收市时,上涨18.26%报118.26元,成交量111.37万手,成交金额13.12亿元。

公开市场上,央行29日早间公告称,考虑到季末财政支出力度较大,银行体系流动性总量处于较高水平,今日不开展逆回购操作。因无逆回购到期,当日实现零投放零回笼。本周,央行无逆回购操作,因有1100亿元逆回购到期,当周累计净回笼1100亿元。上周公开市场累计净回笼2370亿元。由于周五是一季度最后一个交易日,流动性面临一定冲击,跨季资金价格走高,隔夜shibor报2.4860%,大涨44.5个基点。

据统计,3月份央行开展1300亿元逆回购操作,期间有3900亿元央行逆回购和4325亿元MLF到期回笼,全月公开市场操作实现净回笼6925亿元,为央行连续第3个月通过公开市场操作净回笼流动性。2019年第一季度,央行公开市场操作实现净回笼18075亿元。期间,央行实施了较大力度降准操作,并开展了TMLF操作。

江海证券表示,保守估计,4月资金缺口或将破1万亿元,如果考虑到缴准、地方债发行放量(9月前要发完)等因素后,阶段性资金缺口或将更大。

一级市场方面,财政部今日发行100亿元、91天贴现国债,中标利率为2.0589%,大大低于二级市场预期的2.10%,投标倍数为2.55倍。

地方债发行方面,据统计,今日(29日)地方债发行规模超过1300亿元。浙江、湖北、安徽、北京4省市共发行14只地方债,发行总额达1321.46亿元。至此,3月份地方债发行完毕,发行规模创6个月新高。数据显示,3月份全国地方债发行规模锁定为6245.13亿元,远超过2月份的3641.72亿元,创下2018年10月份以来的单月发行规模最高。

综合来看,中信建投表示,对于利率债市场而言,通胀抬头,投资增速和信贷增速企稳反弹,使得收益率继续下行的空间有限,同时,政策预期使得收益率大幅反弹的可能性不大。总体来说,目前很难再出现2018年年底至2019年年初的那样特别明显的趋势性行情,十年期国债收益率有望在3.0%-3.3%之间振荡。

对于国债市场而言,中信建投称,二季度需要密切关注经济数据、金融数据和货币政策动向,来寻找波段性机会。例如,3月PMI数据触底反弹,甚至回到50以上,或者随着全球贸易摩擦的缓和,出口增速扭转下滑趋势,通胀有着超预期的表现,国债期货短期面临较大的调整压力。假如二季度年内第二次降准落地,或者降息预期被进一步强化,届时收益率曲线则有望走出牛平的形态。

编辑:王菁

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。