中国金融信息网讯(记者王淑娟)作为国有五大商业银行之一的交通银行愈发窘迫,在2015年营业收入被招行反超之后,2018年上半年的净利润也首度被招行赶超。日前上市银行2018年半年报陆续披露,交通银行在营业收入负增长1.78%的同时,净利润、营业收入等业绩指标被招商银行越拉越大。

剖析两家银行的发展就会发现,这基本上代表了中国银行业转型的两种路径,一种是坚持提前布局零售转型,走轻型银行发展道路,实现转型突破,一种是银行业黄金十年带来的“规模情结”依然存在着巨大的惯性。

国内银行业重新排座次?

在中国银行业内,交通银行一直处于一个尴尬地位,尽管在序列上位列五大国有商业银行之一,但其无论资产规模、利润和传统四大行又不在一个量级,同时又面临着股份制商业银行领头羊招商银行的赶超压力。尤其是近年来,招商银行在巩固其零售业务的优势下,对公业务和金融市场业务蓬勃发展,而相比之下,交行增长则略显疲态。

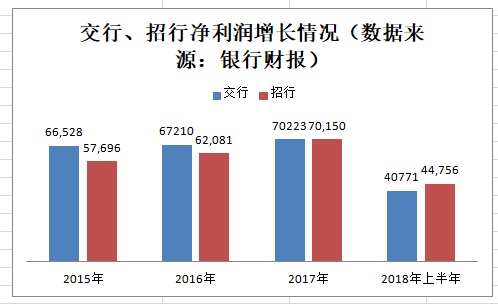

2017年,交行归属母公司股东净利润超过招行约7亿元,然而,今年上半年,形势发生了反转。2018年上半年,招行归属母公司股东净利润反超交行约40亿元。

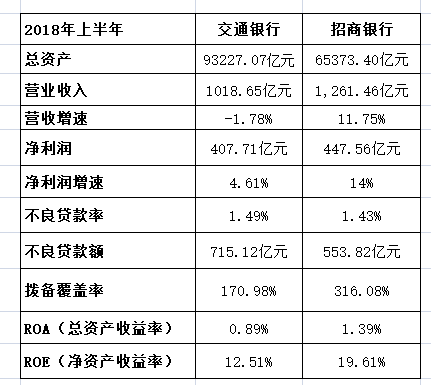

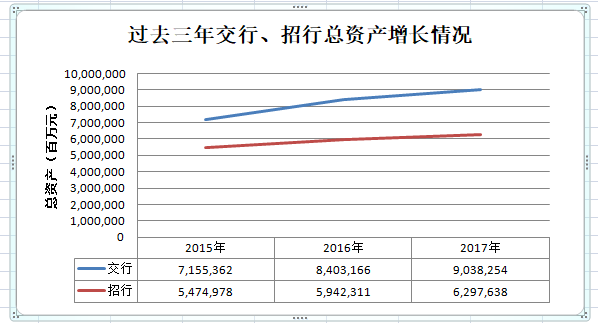

两家公司的半年报数据显示,截至2018年6月30日,交行归属于母公司股东的净利润为407.71亿元,同比增长4.61%,资产总额为93227.07亿元,较上年末增长3.15%;而招商银行资产总额为65373.40亿元,但净利润已经达到447.56亿元,增速更是“一枝独秀”高达14%。

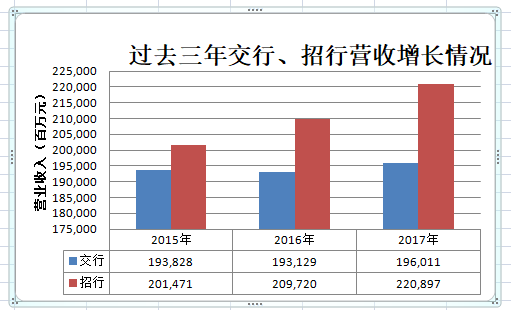

其实,另一个更能体现银行盈利能力的营业收入指标上,招行在2015年就实现了对交行的超越,交行的焦虑感也正是由此而生,但三年的忧虑并未给交行带来实质上的进取,交行只能顶着大银行的光环眼睁睁看着同行的超越,并且差距越拉越大。2018年上半年招行实现营业收入1261.46亿元,较上年同期增长11.75%,而交行上半年营业收入仅为1018.65亿元,出现了1.78%的负增长。

不过,虽然净利润、营收等指标被甩开,交行这半年来资产质量却有所好转。截至2018年6月末,交行不良贷款规模较年初增长4.4%至715.12亿元,不良贷款率较年初下降0.01个百分点至1.49%。拨备覆盖率较年初上升16.25个百分点,达到170.98%。

东吴证券分析师马婷婷在研报中指出,交通银行上半年资产质量明显改善,各项指标明显改善,不良/逾期90天以上贷款缺口快速补齐,拨备覆盖率稳步提升,风险抵御能力进一步改善。

交行缘何被赶超?

近年来,随着经济形势的变化以及金融环境的改变,银行业经营挑战重重,中国银行业转型也是国内各大银行最为关切的方向之一。

“这是我国银行业首个中型银行在资产规模明显较小的情况下,营业收入和净利润超越大型银行的案例,具有非常大的示范效应。”中国人民大学重阳金融研究院高级研究员董希淼分析称,2015年中报的时候,在资产负债规模相当于交通银行70%左右的情况下,招商银行的营业收入就已经赶超交通银行,而如今招行净利润也超过了交行,抢眼的表现令人不得不刮目相看。

董希淼表示,招行的零售转型较早,零售业务发展比较好,定价能力强,负债成本比较低。而现在零售业务是整个银行业的稳定器,招行可以说走在了前列。

而分析交行中报可以看出,一方面交行的业务收入主要来源的利息净收入减少,中间业务收入也减少。中报显示,交行上半年实现利息净收入人民币606.58亿元,同比减少人民币6.75亿元,在营业收入中的占比为59.55% ,是其业务收入的主要组成部分;实现手续费及佣金净收入人民币211.82亿元,同比减少人民币0.79亿元,降幅0.37%。

另一方面,被视为发展新动能的零售转型速度不稳。在交行将信贷资源向零售倾斜的同时,该行零售金融业务上半年仅实现税前利润111.03亿元,和去年同期的145.09亿元相比,大幅下滑了23%,在全行的税前利润占比中下降至23.4%。

而在银行业都在发力零售业务的背景下,交行在零售转型上的速度不稳,成为被其他银行碾压的“隐患”。以另一家股份制银行平安银行为例,提出零售转型20个月,今年上半年其零售金融业务就贡献了近七成利润。

此外,交行近年来的高管人事变动,也在一定程度上对整体经营造成了影响。彭纯此前在2013年底回归交行担任行长一职,彭纯是一名“老交行”,市场对此也颇为期待,但这似乎并未能止住交行的颓势,而这四年正是招行完成对交行超越的四年。今年2月,彭纯接任董事长一职,6月份任德奇履新交行行长。

日前,任德奇在交行2018年半年度业绩报告会谈及履新后的经营思路表示,会“坚持好已有的发展战略,将已经推出的改革做实做优”。

交行在半年报中披露了深改方案的部分新进展,上半年该行启动了深化改革的三件大事,重点深化人事、科技、风险管理改革。其中,在人事方面,任德奇表示,要进一步加快人才激励机制改革,精准激励关键族群,稳步推进职业经理人制度,打开、打通干部人才发展通道。“人才是第一资源,事业发展靠人才。”任德奇直言。

面对不利局面,如何带领交行重返五大行的辉煌,可能是交行新高管团队需要面临的第一个重要难题。

银行业发展要摆脱“规模情结”

分析认为,招商银行在资产负债规模不如交行的背景下,营业收入和净利润反而“弯道超车”,这对我国银行探索发展路径、改变目前普遍存在的“规模情结”有所警示,只有不断优化业务结构,实现效益提升才是王道。

要知道,在国内银行业普遍倚重高收益高产出的对公业务的2004年的时候,招行就已经明确提出了“将零售银行业务作为发展的战略重点,逐步推进零售银行业务管理体系和组织架构变革”。其实,直到2010年招行实施“二次转型”,国内大部分银行迫于经营环境出现了剧变才反应过来,开始纷纷布局零售业务,而此时招行在零售业务板块早已大幅领先同行,在国内市场形成了客户、产品、渠道、品牌等差异化优势。

董希淼认为,第一要走轻型化发展之路。那些资本轻、效率高的银行,将有华丽转身的更多机会。因此,当下不少有远见的银行已经争先恐后地提出“轻型银行”战略。

其次要下大力气加大结构调整力度——业务结构要逐步综合化,更多发展财富管理、交易金融、投资银行等非信贷业务;收入结构做到多元化,通过提供基础产品和增值服务,借助优势产品的研发和服务的创新,大幅度提高真实的非利息收入比重,减少对利差收入的依赖。

第三,重视发展零售业务。国外成熟金融市场的历史经验也表明,应对金融脱媒和利率市场化的战略举措之一就是大力发展零售银行业务。发展零售银行业务,应树立“大零售银行”的理念,推进个人客户、微型企业和小企业业务的立体式营销和一体化经营,提升零售银行业务的综合服务水平和市场竞争能力。在移动互联网时代,发展零售银行业务,还要充分利用互联网思维和技术,走集约化发展路径。

麦肯锡全球资深董事合伙人兼中国金融行业咨询负责人曲向军则表示,中国银行业以往主要是规模驱动,营销是核心竞争力;如今发展进入关键变革期,规模增速放缓后,风险管理能力将成为核心竞争力,并将直接决定银行估值的高低,特别是精细化、专业化、智能化的风险管理能力。(完)