中国新三板研究中心丨新三板市场一周回顾2018/02/05-2018/02/09

一、市场行情

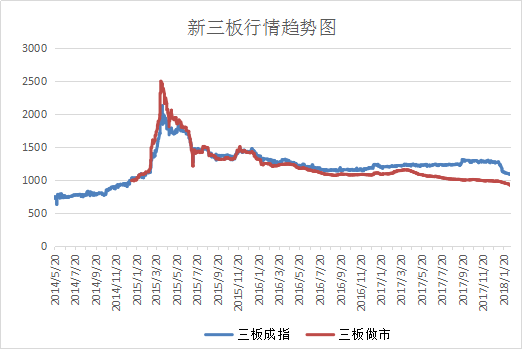

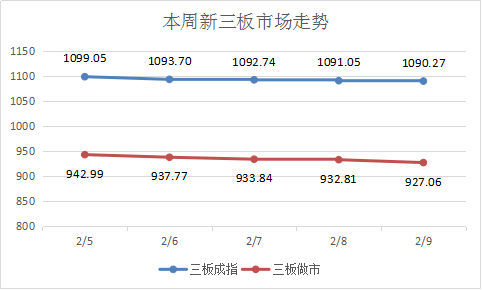

截至2月9日,新三板成指收于1090.27点,本周下跌1.23%;新三板做市指数收于927.06点,本周下跌2.09%。1月15日新三板集合竞价交易制度实施后,新三板做市指数与成指继续阴跌,无止跌迹象。

数据来源:Choice,中国新三板研究中心整理

二、挂牌、摘牌与转板

截至2月9日,全国中小企业股份转让系统挂牌企业总数达到11625家,其中,做市转让1319家,集合竞价10306家;创新层挂牌企业1331家,基础层挂牌企业10294家;总股本6740.18亿股,流通股本3496.49亿股。本周新三板市场共新增挂牌企业38家,新增总股本131998.49万股,新增流通股本16455.90万股。

本周新增挂牌企业

数据来源:Choice, 中国新三板研究中心整理

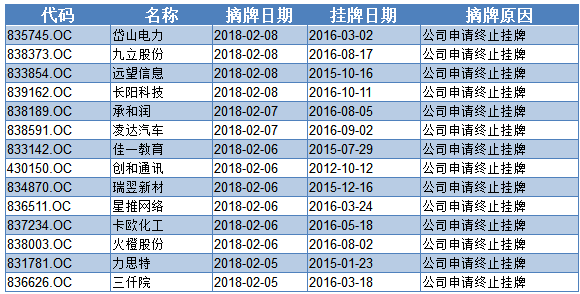

本周新三板摘牌企业14家,摘牌原因均为公司申请终止挂牌。

本周摘牌企业

数据来源:Choice, 中国新三板研究中心整理

本周北京朝歌数码科技股份有限公司IPO再次被否,朝歌科技三度冲击A股仍以失败告终。朝歌科技是一家专业的融合视讯终端产品的设计与制造服务提供商,公司主营IPTV终端、DTV/IPTV混模终端、家庭媒体中心等网络终端设备及信息家电产品的研发、生产和销售,为全球运营商、系统集成商、行业应用客户提供网络融合与增值业务的应用解决方案。

发审委要求朝歌科技说明,公司与大客户的合作是否具有可持续性、是否构成对单一客户的重大依赖。业绩严重依赖前五大客户,再一次让朝歌科技和A股失之交臂。2015-2017年,朝歌科技对前五大客户的合计销售收入分别为5.36亿元、8.39元和17.2亿元,占当期营业收入的89.81%、90.54%和96.01%,占比超过9成。

沃格光电的主营业务为FPD光电玻璃精加工业务。值得注意的是,沃格光电在排队期间曾经携带三类股东,三家资管计划合计持股比例达到0.90%。公司已于2017年8月31日在新三板摘牌,并同时完成三类股东清理工作。沃格光电顺利过会的情况再次证明,清理三类股东仍是新三板排队IPO企业唯一有效的操作方式,一旦三类股东清理完毕,便不再构成过会障碍。

同样是存在大客户依赖问题,沃格光电过会,朝歌科技大客户还由华为变更为中国移动,却依然被否。对于大客户依赖问题,发审委也是区别对待并非一视同仁。

新三板挂牌企业本周IPO进程

数据来源:证监会、Choice, 中国新三板研究中心整理

三、市场定增

本周共有50家公司发布定增预案,预计新增发股票共计37883.71万股,预计募集资金共计26.24亿元,其中融资规模最大的企业为长城华冠(833581.OC),计划通过发行9434万股来募集10亿元资金。本周共有28家新三板挂牌企业成功实施定增,发行股份22012.45万股,募资总额为11.64亿元。

数据来源:Choice,中国新三板研究中心整理

数据来源:Choice,中国新三板研究中心整理

四、市场交易

本周共有1396家挂牌公司完成交易,其中做市转让企业680家,竞价转让企业716家。从成交情况看,本周新三板市场共成交73449.46万股,成交金额329841.93万元。其中做市转让企业和竞价转让企业分别成交24874.44万股和48575.02万股;对应成交金额分别93848.10万元和235993.82万元。

本周新三板市场交易情况

数据来源:股转系统,中国新三板研究中心整理

数据来源:Choice,中国新三板研究中心整理

五、市场并购

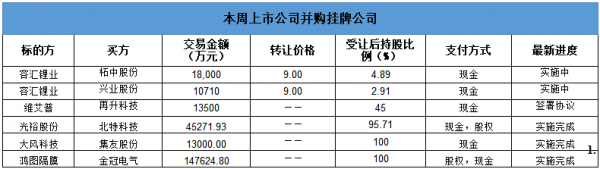

根据Choice数据统计,本周共有6家上市公司并购新三板企业事件。柘中股份、兴业股份分别受让容汇锂业4.89%、2.91%的股份,交易金额达1.8亿元、1.07亿元。本周实施完成的并购交易中,交易金额最大的是金冠电气受让鸿图隔膜100%股权,交易金额达14.76亿元。

数据来源:Choice,中国新三板研究中心整理

六、重大事件回顾

1. 新三板盘后协议转让唱主角 二级市场活跃性待提高

据中国证券报报消息,交易新规落地以来,承接“大宗交易”功能的盘后协议转表现突出,成交额占到新三板市场总交易的7成。业内人士表示,盘后协议转让能有效补充当前新三板盘中流动性的不足,而构成二级市场主体的盘中交易的活跃性仍待提高。

流动性待释放

新三板交易新规推出之初,集合竞价的引入被认为是最大的亮点。但从新规落地以来市场表现看,集合竞价板块盘中交易观望情绪浓厚,整体表现平淡;而盘后“大宗交易”反客为主。分析人士指出,盘中与盘后交易量的倒挂,与新三板当前所处发展阶段有关。在目前交易制度下,新三板一级市场交易规则趋于完善,但二级市场流动性还需要通过诸多配套措施来挖掘。

安信证券新三板诸海滨团队指出,现阶段新三板“大宗交易”额占比高达60%之多,体现出明显的一级股权市场特征。回顾海外市场可对比案例,纳斯达克市场在初期时大宗交易占比曾达到全市场的30%。随着市场逐渐成熟,大宗交易占比份额逐渐下降直至15%。考虑到中国的国情,新三板大宗交易占比降落至30%,或成为市场交易走向成熟的标志。

“不能忽视新三板二级市场的交易作用。”付立春认为,“大宗交易”在新三板市场呈现主导地位,与市场自身特殊性相关。目前新三板的投资者门槛比较高。对于这些投资者而言,在一级市场交易或者大宗交易,占比本身就相对较高,在二级市场的日常交易规模相对较低。从目前情况看,新推出的盘后协议转让对一级市场定增融资起到较大的支撑作用。而盘中二级市场交易活跃度仍需要相关配套措施进一步促进。

“新交易制度对于形成公允价格的作用逐渐显现。不过,目前新三板合格投资人数量少,交易账户少,交易不够活跃。”申万宏源新三板首席分析师刘靖认为,盘后协议转让活跃度远超盘中集合竞价交易量,与新三板仍处在早期发展阶段有关。一方面,盘后协议转让中相当部分是过去的盘中“手拉手”交易的延续。另一方面,目前没有足够多的交易对手参与定价,对集合竞价产生的价格仍缺乏认可度,更愿意通过线下协商的方式确定价格。随着集合竞价参与人数增多,盘中的交易量有望逐步释放。

关于提高新三板二级市场交易流动性需要哪些配套政策的问题,付立春认为,新三板需要更多投资者、更多资金进入市场。现在社保、公积金、保险资金等都在政策引导下进入到这个市场。随着更多资金入场,二级市场的活跃性将提高。规范、优质企业的流动性将得到匹配,新三板二级市场交易属性才能真正体现出来,盘后协议转让的比例自然会相应降低。

付立春建议,在新三板二级市场,针对一些优质企业、规范企业,可以在合格投资者要求上进一步进行细分,适当放低准入门槛。这将促进二级市场交易,实现市场定价功能和交易功能的齐头并进。

交易规则完善

在此次交易新规中,盘后存在协议转让和特定事项协议转让两种方式。其中,盘后协议转让的门槛为10万股或成交金额100万元,特定事项协议转让则适用收购等特殊情况。业内人士认为,盘后的协议转让实质上已与A股市场的“大宗交易”制度类似。盘后“大宗交易”配合盘内的集合竞价及做市转让,使得新三板市场股票交易制度得到完善。

“在成熟的资本市场,交易所一般都会设置盘后大宗交易机制,便于大股东以及机构投资者进行大宗股票交易转让。”付立春认为,相比过去的盘中转让方式,盘后协议转让的优势明显。首先,对二级市场股价不会产生影响;其次,解决了大宗股票转让的需求。

付立春指出,盘后的协议转让与过去盘中协议转让差别很大。过去的盘中协议转让,由于没有交易量的限制,在流动性不足的情况下,少量的交易就可能使得股票价格暴涨暴跌,出现了不少股价混乱的情况,让股票的价值价格发现产生偏差。而新规下的“大宗交易”制度配合盘中的交易定价,在纾解流动性的同时,也解决了之前频发的股价失真乱象。

在旧的协议转让制度下,利用规则漏洞进行的“1元交易”的情况频发。2016年12月8日,新三板挂牌企业大乘科技股价从前一个交易日的5元/股跌至0.01元/股。而8万股的成交额仅为800元,导致当日股价跌幅达到99.8%;次日股价却飙升至20元/股,创下199900%的涨幅。

放眼过去的新三板全场,大乘科技并不是个案,这样的情形在采取协议转让方式的挂牌公司中大量存在。这一方面为投机者操纵股价提供了土壤,也让二级市场中协议转让股票价格系统性失真现象凸显。

2017年9月,全国股转公司对万国体育控股股东邢金红采取了要求提交书面承诺的监管措施。邢金红在8个交易日用25.1万元将万国体育的股价从250元/股“砸”到1元/股。在邢金红及其担任执行事务合伙人的合伙企业以1元/股的价格转让123.3万股给邢金红个人控制的企业后,又在8个交易日内,用50.36万元将万国体育股价拉出8个涨停,收盘价从1元/股拉升至251.8元/股。

在新交易制度下,滋生上述乱象的规则漏洞被堵死。在新规推出后,交易双方要么在盘中进行不连续竞价交易,每个转让日撮合1次或5次;要么盘中进行做市交易,基本取消了盘中的“手拉手”协议转让。这种点对点的互报成交转让只能在盘后进行,且门槛提高到不低于10万股或转让金额不低于100万元。

协议转让活跃

1月15日,备受关注的新三板交易新规落地。其中,引入集合竞价代替了原来盘中的协议转让,盘后引入了带有“大宗交易”性质的协议转让方式作为补充。从目前情况看,盘后协议转让成为弥补新三板盘中交易活跃度的重要手段,支撑了近7成的交易量。

东方财富Choice数据显示,从1月15日至2月2日的15个交易日看,新三板市场累计总成交量为15.8亿股,成交总额为72.58亿元。其中,盘后通过协议转让完成的股票交易数约为10亿股,成交总额约为50亿元。盘后协议转让的股票数量和成交额占比分别达到63%和69%,承担“大宗交易”功能的盘后协议转让整体表现亮眼。

从盘后协议转让情况看,汇通银行的交易频次最高,15个交易日完成85笔协议转让。单笔交易额最大的为富源科技,1月29日,以4.66元/股的价格完成协议转让1980万股,总成交金额为9200余万元。单笔成交额最小的交易产生于睿哲科技,1月19日,以0.13元/股的价格完成了15.8万股的协议转让,总成交额为2.054万元。

推出盘后协议转让,除承接过去盘内协议转让的功能外,还为做市交易的股票提供了大额交易的便利,受到部分优质挂牌企业的青睐。1月16日,新三板明星公司合全药业由竞价交易变更为做市转让。对于变更交易方式的原因,公司董秘邱根永表示:“期待盘后大宗交易的推出。做市是很好的交易制度,与大宗交易相匹配,能更好地满足公司的交易需求。”

联讯证券指出,盘后协议转让已成为做市制度下的补充交易方式,为参与做市股票的投资者选择大宗交易提供了顺畅的渠道。同时,盘后协议转让已成为集合竞价制度下的主导交易方式,多数参与竞价股票的投资者仍习惯沿用原先协议转让的交易思路,主动试水集合竞价的投资者并不多。

“盘后协议转让是整个交易制度中重要一环,既能有效避免对二级市场过大的冲击,又能满足大额的点对点交易。”东北证券研究总监付立春认为,目前新三板大宗股票的解禁已经到了临界点,大股东以及投资机构大量的限售股期限纷纷到期。盘后设置大宗交易机制,从长远的制度改革或现时的市场需求看都很迫切。

“盘后协议转让能让做市板块的优质公司有效提高股票流动性。”企巢新三板学院院长程晓明认为,在过去的交易规则中,做市交易比协议转让更具有价格发现功能,但很多优质新三板企业不愿意选择做市交易,因为做市交易不具备大宗交易功能。现在盘后协议转让有效匹配了做市企业对大宗交易的需求。

2.发行上市制度改革将推进 投行筹谋“四新”企业价值挖掘

据中国证券报消息,改革发行上市制度,加大对新技术、新产业、新业态、新模式(简称“四新经济”)的支持力度,正成为2018年开年以来监管层频频表态的内容。而这些具有“风向标”意义的表态,对处于企业发行上市一线的投行来讲,影响无疑也是深远的。

有券商投行部门已在积极储备相关项目,也有券商投行部成立了专门对接新经济企业的业务部门。投行人员不仅要在拟上市公司行业筛选上做出倾斜,更重要的是对“四新经济”的行业描述及会计处理提出更高要求。简单来讲,就是既要推荐符合政策支持的企业,又要简明扼要地讲清楚其经营模式、会计核算。

加大对“四新经济”企业支持力度

近日召开的证监会系统2018年工作会议指出,以服务国家战略、建设现代化经济体系为导向,吸收国际资本市场成熟有效有益的制度与方法,改革发行上市制度,努力增加制度的包容性和适应性,加大对新技术新产业新业态新模式的支持力度。

今年1月,沪深交易所分别发声力挺新经济。1月19日,上交所副理事长张冬科表示,要积极拥抱新经济,这是今年上交所发展的重点任务,通过实施“新蓝筹行动”,支持一批新一代的BAT企业成长,成就一批具有世界影响力和竞争力的新蓝筹企业。深交所副总经理彭明指出,针对创新创业型高新技术企业的盈利特点和股权特点,推动优化IPO发行上市条件,支持符合国家战略、具有核心竞争力、发展潜力大的创新创业企业上市,扩大创业板的包容性。

有业内人士指出,新经济正在成为国家经济发展的主线之一,如智能制造、互联网等。宏观经济新业态的发展,某种程度上也要求发行上市制度进行改革。

某大型券商投行人士告诉中国证券报记者,目前盈利能力和前景比较好的企业在向“四新经济”领域集中,部门也在积极做这方面的项目储备。

不过,平安证券指出,从当前上市标准看,高新产业往往处于技术或商业模式前沿,虽然成长前景良好,但也面临着巨大的商业风险,部分企业发展初期难以盈利。目前,A股上市标准主要根据传统产业设定,净利润、净资产等指标均要求严苛,尽管创业板对此类要求显著放松,但包容性依然不够。

华东某券商投行人士对中国证券报记者表示,以往“四新经济”企业,尤其是后三项,业务模式、盈利模式较新颖,无先例可循,较传统行业来说,其经营模式、会计核算区别很大,相应的会计准则及应用、解释对该等业务均无具体规定,因此给审核带来较大难度。目前IPO审核,对财务部分要求更高,审核人员对无参考、对照行业,看不太明白的业务模式和会计核算,往往持较谨慎的态度。

推进“四新”企业的价值挖掘

平安证券表示,对比美国的经验,资本市场对新兴产业的支持应成为国家创新制度的重要组成。通过拓展市场包容性、建立多层次市场等手段支持新经济发展是大势所趋。

在此背景下,不同于传统行业上市公司的保荐,有分析人士指出,新经济特点是“新”,企业价值、发展模式等往往较难被市场认可,要求投行具有较强的价值挖掘能力,当前投行在这方面的工作还有待深入。

在投行人士看来,保荐“四新”企业上市,对投行的挑战在于,不仅要把模式讲清楚,还要让监管层、投资者理解、相信拟上市企业的数据是可确认的。

前述某大型券商投行人士指出,现行监管逻辑是所有申报资料都要真实、可核查。目前接触了不少“四新”企业,难点就是如何符合现行的监管框架,如果在数据、流程上没有较好的可核查性,很难通过监管审核。

“现在监管层提出了改革发行上市制度,期待后续是否有更明确的细则,方便投行做企业辅导、保荐。例如电商企业,数据量非常大,而这些数据更多的依赖电商企业提供,对这些数据的进一步核查,要做到怎样的程度,能符合监管要求,我们也还不清楚。”某大型券商投行人士表示,从政策精神到具体落地,会有一个时间差。对于投行而言,要未雨绸缪,加强沟通,并能够在披露过程中做到简明扼要,突出材料的明晰性和可理解性,尤其是对上述行业的收入确认、收入与成本的配比等方面。

3.新三板个税征缴再追踪:三大争议问题待解

据21世纪经济报道消息,国家税务总局所得税司(下称“税务总局”)在2017年末开展一场关于新三板股权交易个人所得税的专项核查工作。基于此,新三板市场交易环节是否应该引入个人所得税的征缴引发了市场的大讨论。但值得注意的是,自2013年12月13日国务院下发《国务院关于全国中小企业股份转让系统有关问题的决定》(下称“49号文”)至今,相关部门没有对新三板市场交易环节是否应该征缴个税进行明确。

近期,21世纪经济报道记者了解到,早在税务总局开展此次专项核查工作之前,部分地区的地方税务机关已经对个别新三板个人投资者交易环节开展了个人所得税的征缴。目前来看,税务总局,新三板个人投资,地方税务机关都各持征缴与不征缴的理由,这一背景之下,新三板交易环节是否应该引入个人所得税亟需相关部门做出明确的安排。

亟需政策明确预期

根据记者此前了解的情况,税务总局下发的专项核查文件中表示将以网络抓取“全国股转系统”2016年10月至2017年9月公布的交易数据为准,通过卖方个人名称与被投资公司所属主管税务机关进行关联,与系统中申报数据进行比对,初步筛选了“单笔金额500万及以上应申报未申报”的交易,并要求各地根据数据开展相对应的工作。

值得注意的是,此处税务总局的核查对象是“单笔金额500万及以上应申报未申报的交易”。但近期事情有所变化,部分地区的新三板个人投资者反映,早在税务总局的专项核查之前,有些投资者以及被地方税务机关进行了个人所得税的征缴。

让这些投资者不解的是,其中有些案例中,涉及交易的金额非常小。例如,一名来自浙江的新三板投资者收到了四川省某地方税务局的相关通知。这名投资者2017年8月从二级市场买入2000股挂牌公司圣迪乐村(832130)的股票,成交金额2.22万元,次日全部卖出并获利1.356万元。随后,地方税务局向上述圣迪乐村投资人发出的《税务事项通知书》。

“地方税务机关反馈出的征缴情形和税务总局的专项核查并不相同,相比500万以上的交易,地方税务机关可以看作是对所有交易都有意征税,尽管目前已知的案例并不多,但这种趋势还是会令投资者有所顾及。”北京地区一位资深新三板投资人2月7日对记者表示。

那么地方税务机关征缴新三板交易环节的个人所得税的依据是什么。事实上,地方税务机关所参照的正是国家税务总局在2014年12月7日颁布的《股权转让所得个人所得税管理办法(试行)》(下称“《个税办法》”)。

根据前述四川某地方税务局的解释,首先其认为新三板不属于上市公司范畴,因此转让股票所得免征个人所得税政策仅适用于转让上市公司股票。另外,该地方税务局提出现行新三板可以比照上市公司规定处理的税收规范性文件只涉及分红和股息两类,并不涉及交易,因此,对于新三板企业股东转让股票取得的所得要按照《个税办法》的规定适用“财产转让所得”税目征收个人所得税。

在另一起江苏某地税局征缴新三板个人投资者交易个人所得税的案例中也出现了类似解释,该地税务机关明确指出49号文件“原则上比照”的表述不具有法律约束力,不应当作为税务执法的依据,应有具体的财税文件支撑,依照现有的文件支撑,转让“新三板”的股票不得随意参考上市公司的个人所得税政策。

2月7日,北京地区一家券商新三板部门的人士向记者提出了另外的看法:“实际上,在《个税办法》中也明确规定了“其他有特别规定的股份转让也不适用本办法”,而49号文的规定是可以算在其他特别规定的范畴中的。”

综上所述,目前新三板市场在没有明确相关财税政策的情况下,无论是地方税务机关还是新三板的个人投资者在现有政策面前都各执一词,市场亟需有关部门明确预期。

定位尴尬待解

除了核心的财税政策不明晰,新三板市场本身的定位不明确也在一定程度上造成了此次个人所得税的争议。

“长期以来新三板市场的定位究竟是什么市场各方都希望明确,定位的不明确有一个非常大的问题便是新三板二级市场交易到底算证券交易还是算股权交易,这点问题的模棱两可也导致了此次征税的争议。”前述北京地区投资者对记者表示。

正如该人士所讲,因为二级市场不活跃,诸多新三板业内人士自嘲新三板市场为“股权拍卖市场”,但新三板市场从未明确过二级市场发生的交易到底应该如何分类。

而税务机关对新三板交易的理解即为股权交易,因此才能顺利成章的参考《个税办法》对相关投资者进行征缴。

这一点在众多新三板产品的设立上也有所体现,有的产品定位是证券投资类,因此产品期限较短,而有的产品则定位于股权投资,产品存续期限较长。

值得注意的是,基金协会此前曾对新三板产品进行过一次界定,将机构发行的新三板私募产品全部定义为股权投资类。

但这一划分市场也有争议。“从二级市场的一些交易特征来看,新三板交易就是证券交易,但新三板公司退出较难,流动性差,确实有比较强的股权投资特征。”前述北京地区的投行人士讲道。

因此,无论是否跳开个税征缴一事的争议,解决新三板市场诸多问题的几把钥匙中,明确市场定位正是其中一把。

免责声明:本文不构成投资建议。投资有风险,入市须谨慎! 本文内容和图表为中国新三板研究中心提供并授权中国金融信息网发布,中国新三板研究中心致力于成为中国最具权威的新三板信息服务提供商。