可转换公司债券简称:太阳转债

可转换公司债券代码:128029

可转换公司债券募集资金总额:120,000万元

可转换公司债券募集资金净额:117,859万元

可转换公司债券发行量:12.00亿元(1200万张)

可转换公司债券上市量:12.00亿元(1200万张)

可转换公司债券上市地点:深圳证券交易所

可转换公司债券发行时间:2017年12月22日

可转换公司债券上市时间:2018年1月16日

可转换公司债券存续的起止日期:2017年12月22日至2022年12月22日

可转换公司债券转股期的起止日期:2018年6月28日至2022年12月22日

根据国信固收研究分析,太阳转债债底82.81元,面值对应YTM 1.68%:发行期限5年,票面利率每年分别为0.30%、0.50%、0.80%、1.00%、1.50%,到期赎回价格为票面面值的106%(含最后一期利息)。按照中债2017年12月19日5年期AA+企业债估值5.63%计算的纯债价值为82.81元,面值对应的YTM为1.68%。若上市价格超过108.60元,对应负的到期收益率水平。

初始平价100.90元:太阳纸业2017年12月19日收盘价为8.93元,初始转股价格为8.85元,对应初始转股价值100.90元,初始溢价率-0.90%。

A股股本摊薄幅度5.23%:发行规模12亿元,假定以8.85元的初始转股价全部转股,对公司A股总股本的摊薄幅度约5.23%。

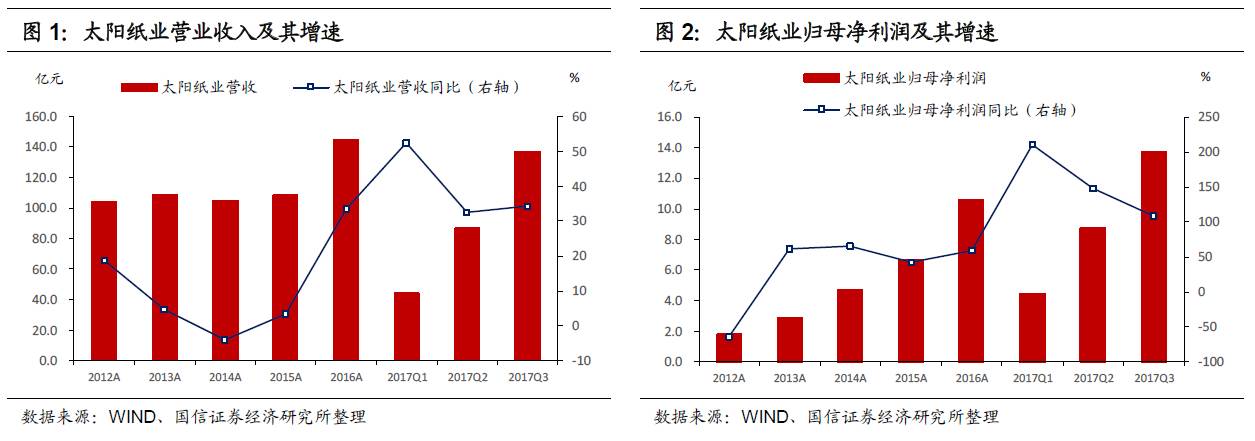

太阳纸业是造纸业第一梯队龙头。公司主业突出,产业链横纵并拓,经营规模不断扩大,2014年以来公司营业收入及净利润逐年增长,其中2016年受益于新增产能释放、产品价格上涨,营收同比大幅增长33.54%。2017年业绩持续亮眼,前三季度实现营收137.06亿元,同比增长34.36%,实现归母净利13.74亿元,同比增长109.10%,EPS 0.54。公司基本面较好,主要优势在于:(1)产品多元化布局,充分受益行业景气,公司主要产品价格目前均处于高位,市场供需格局良好。分产品来看,文化用纸市场集中度高,龙头议价能力强;箱板纸下游需求旺盛,提供收入新增长点;溶解浆价格触底反弹增强业绩弹性。(2)在建产能有序投放,业绩成长性确定,18年三项新增项目(老挝30万吨化学浆+20万吨高档特种纸+80万吨高档板纸)陆续投产,将为公司未来两年贡献稳定业绩增量。估值方面,纵向来看太阳纸业股价短期调整后小幅反弹,当前最新PE-TTM为13.17倍,处于历史相对较低水平;横向来看,造纸业可比上市公司平均PE-TTM约为16.07倍,太阳纸业估值处于行业较低水平。

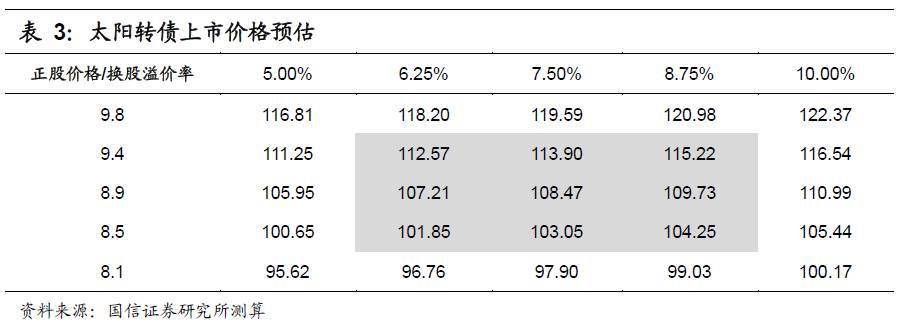

太阳转债初始平价100.90元,考虑到正股在2018年继续受益于供给侧改革和龙头逻辑,产能有序投放,正股估值亦不高,预计太阳转债上市初期价格在105-110元区间。

公司作为高成长的造纸业龙头,盈利能力强劲。太阳纸业公司主要从事纸及纸制品、浆的生产和销售,是造纸业第一梯队龙头。作为强周期性行业,造纸业景气度与宏观经济周期波动较为同步,自2011年起我国宏观经济下行,造纸业景气下行。近年来随着国家环保政策趋严、持续淘汰落后产能等政策的实施促使行业集中度提升,2016年以来上游原材料涨价叠加下游部分细分领域需求扩张,导致纸制品价格全面上涨,行业景气上行。公司主业突出,产业链横纵并拓,经营规模不断扩大,2014年以来公司营业收入及净利润逐年增长,其中2016年受益于新增产能释放、产品价格上涨,营收同比大幅增长33.54%。2017年业绩持续亮眼,前三季度实现营收137.06亿元,同比增长34.36%,实现归母净利13.74亿元,同比增长109.10%,EPS 0.54。

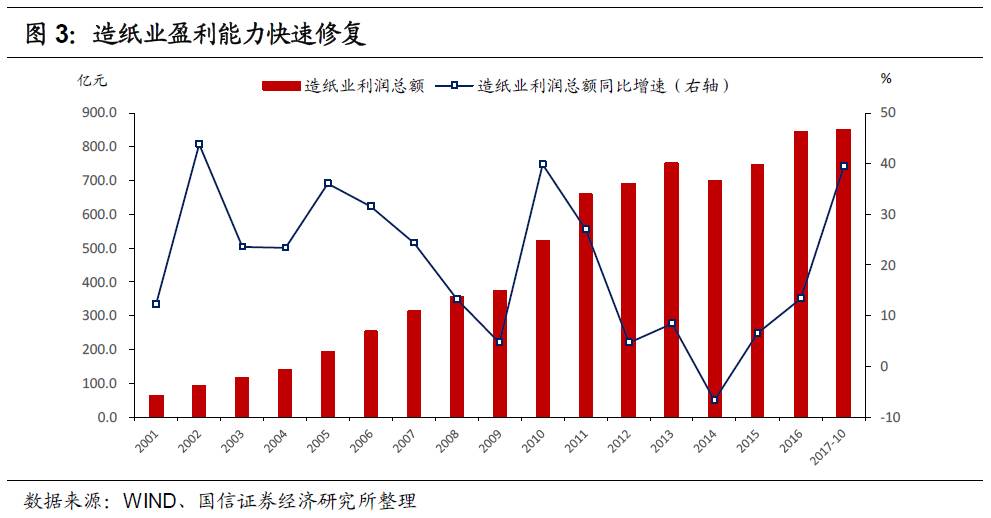

供给侧改革叠加环保趋严,行业利润快速修复,龙头话语权增强。本轮造纸景气度回升主要受益于造纸行业去产能带来行业供给侧收缩,纸制品价格上涨提升行业盈利。从图3可以看到造纸业利润增速于2014年触底,随后进入上行周期,盈利能力快速修复。同时,随着全国大范围淘汰落后产能,小型造纸厂遭遇强制关闭,行业集中度提升;环保督察加码,排污许可证发放加速行业出清,龙头话语权增强。2018年环境保护税正式实施,排污费向环境保护税平移,加大遏制企业排污力度,龙头掌握价格主动权,盈利能力和稳定性加强。

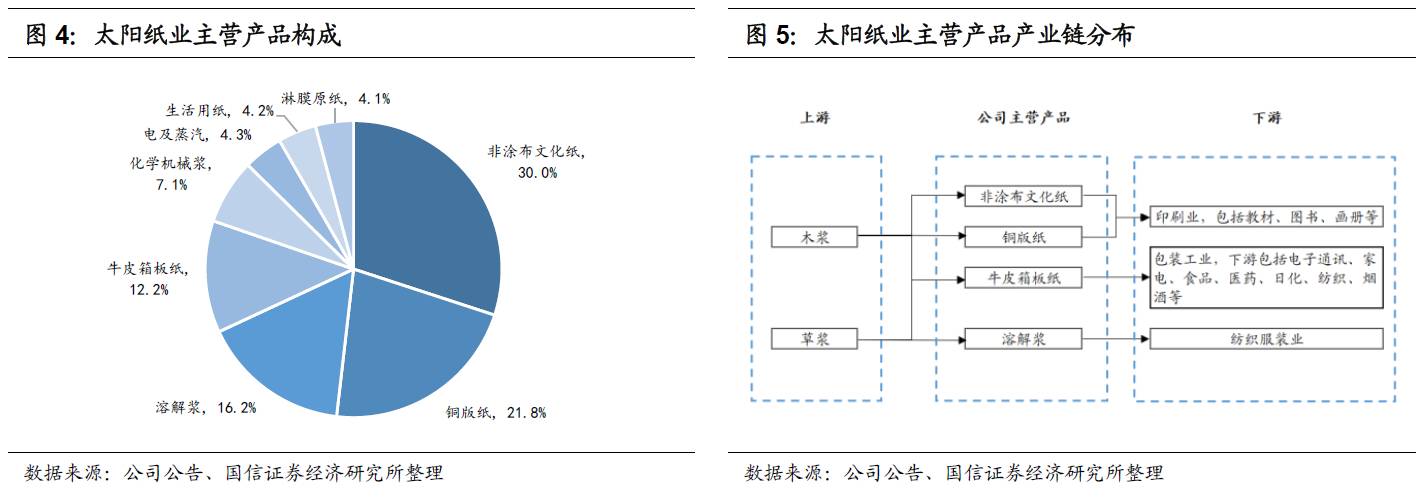

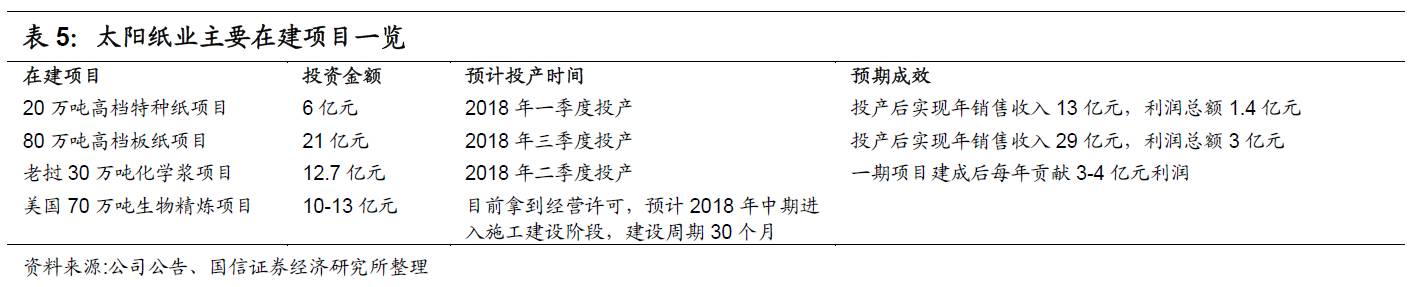

产品多元化布局,充分受益行业景气。公司主要产品包括文化用纸(非涂布文化纸与铜版纸)、包装用纸(牛皮箱板纸)、生物质新材料(溶解浆),主要产品价格目前均处于高位,市场供需格局良好,原材料价格上涨对纸、浆价格构成支撑,预计2018年仍将维持高景气度。

分产品来看:

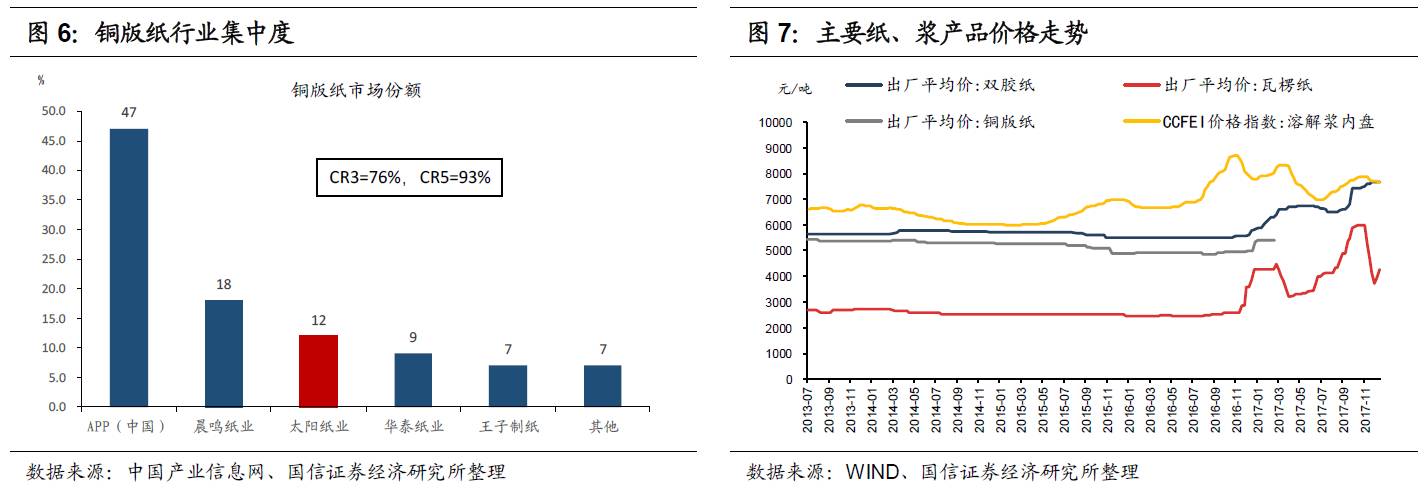

(1)主业板块市场集中度高,龙头议价能力强。非涂布文化用纸和铜版纸是公司主要收入来源,2016年收入合计占营收57.33%。文化用纸行业集中度高,其中铜版纸CR3为76%,CR5为93%,龙头议价能力强,在环保和成本双因素推动下市场价格将高位维持。

(2)箱板纸下游需求旺盛,提供收入新增长点。近年电商崛起促使快递业务迅速增长,带动包装用纸、箱板纸和瓦楞原纸等与包装业务相关产品的需求旺盛,叠加供给端因素,公司实现销售量价齐升。2017年上半年公司箱板纸收入占营收比重大幅从2016年的3.54%提升至12.23%,成为业绩新增长点。在年末至春节消费旺季催化下,箱板纸价格仍有上涨空间。

(3)溶解浆价格触底反弹增强业绩弹性。2017上半年,溶解浆价格连续下跌,价格一度下探到6950元/吨,6月末在棉花和粘胶短纤价格上涨的带动下开始触底反弹,截至2017年12月15日已经达7600元/吨。公司目前是中国最大、世界第三的溶解浆供应商,成本端具备明显优势,溶解浆价格高位增强公司业绩弹性。

在建产能有序投放,业绩成长性确定。18年三项新增项目(老挝30万吨化学浆+20万吨高档特种纸+80万吨高档板纸)陆续投产,将为公司未来两年贡献稳定业绩增量:(1)20万吨高档特种纸项目:预计总投资6亿元,项目投产后预计实现年收入13亿元,利润总额1.4亿元,税后净利润1亿元,预计18年一季度投产。(2)80万吨高档板纸项目:预计总投资21亿元,投产后可实现销售收入29亿元,利润总额3亿元,税后净利2.25亿元,预计18年三季度投产。(3)老挝30万吨化学浆项目:成本低(自备林木资源)、税收政策好(8年免税期)、运用范围广,建成后可视行业情况选择生产25万吨溶解浆或者30万吨纸浆,可调节余地大,预计一期项目建成后每年可为公司贡献3-4亿元利润。

估值情况:纵向来看,太阳纸业股价短期调整后小幅反弹,当前最新PE-TTM为13.17倍,处于历史相对较低水平。横向来看,造纸业可比上市公司平均PE-TTM约为16.07倍,太阳纸业估值处于行业较低水平。