据交易所公告,司太立(603520)、昊志机电(300503)2只新股将于周三(3月9日)上市交易,其中,司太立登陆上海证券交易所,昊志机电登陆深交所创业板。

定位分析:

司太立(603520)本次发行价12.15元,市盈率22.98倍,本次公开发行后的总股本12000万股,本次公开发行的股票数量3000万股。

来源:聚源数据

公司简介:

司太立是国内手术造影剂原料药龙头企业。公司是一家主营X 射线造影剂、喹诺酮类抗菌药等原料药及中间体的高新技术企业。公司X 射线造影剂主要产品为碘海醇,喹诺酮类抗菌药主要产品为左氧氟沙星,其中X 射线造影剂原料药市场份额在国内位居首位。

研究报告:

司太立:造影剂特色原料药企业,具有较大成长前景

合理股价区间14.4-18元

海通证券

投资要点:

关注公司造影剂业务市场份额的提升

国内X 射线造影剂龙头。司太立是国内造影剂原料药的领军企业,在这一细分领域市场地位突出。公司X 射线造影剂产品线丰富,与扬子江、北陆药业等国内造影剂制剂生产企业保持了紧密的业务关系,同时产品远销欧洲、日本等海外市场。.

造影剂业务具备较大成长空间。造影剂又称为对比剂,在医学成像过程中被广泛使用。现阶段中国的X 射线造影剂原料药人均用量已高于全球人均用量,但仅为美国人均用量的13.42%,仍有很大提升空间。

伴随医疗服务普及度和诊疗水平的提升,我们认为X 射线造影剂在中国的应用率仍存在巨大的增长空间。公司有望持续受益于行业红利,实现持续增长。

喹诺酮类抗生素业务有望保持平稳。公司抗生素产品包括左氧氟沙星、左氧氟羧酸、盐酸左氧氟沙星等。2015 年前三季度,喹诺酮类产品贡献收入9377 万元,毛利1372 万元。

公司喹诺酮类产品的产能和质量水准国内领先。由于专利到期多年,目前全球供需较为平稳,我们预计公司这部分业务有望保持平稳状态。

盈利预测。考虑IPO 发行3000 万股,我们预计发行后2015-17 年EPS 为0.61、0.72 和0.81 元。目前A 股主业为特色原料药的企业,2016 年PE 在略高于25 倍的水平。考虑到公司增速较为平缓,我们按2016 年20-25 倍PE 估算,公司合理股价区间14.4-18 元。按发行规则计算,本次发行价格约为12.15 元/股,建议申购。

风险提示。1)公司终端客户较为集中,存在着一定的客户流失的风险;2)环保整治可能对公司业务造成一定的冲击。

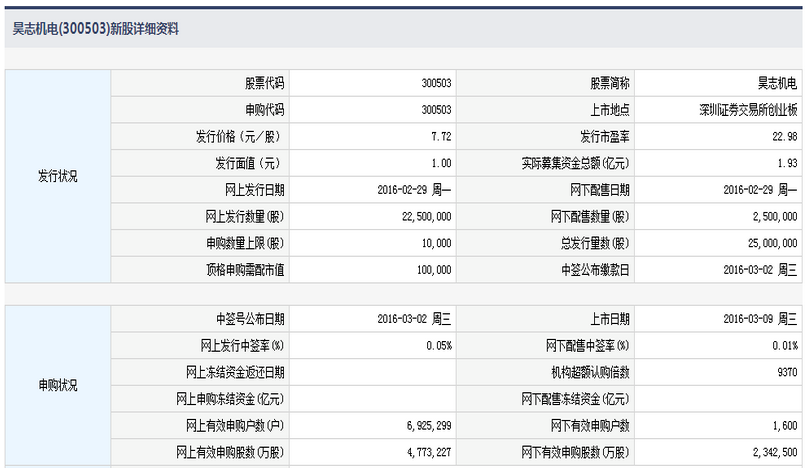

昊志机电(300503)本次发行价为7.72元/股,市盈率22.98倍,公司本次开发行新股2500万股。

来源:聚源数据

公司简介:

广州市昊志机电股份有限公司成立于2006年,是一家专业从事研发、制造、销售、维修高速电主轴及零部件的环保、高科技型企业,为国家高新技术企业。公司一直注重自主创新方面的工作,近几年来年均研发投入超过营业收入的4%以上,大大提升了公司的研发水平。公司长期聘用行业专家作为公司的技术顾问,并且与国内著名高校、研究所进行联合开发,建有广州昊志—哈工大电主轴联合实验室;广州昊志—哈工大电机联合实验室;广州昊志—哈工大航空宇航摩擦学研究所轴承联合实验室;广州昊志—广东省工业技术研究院高性能电主轴联合技术创新中心。通过不断探索新的研发手段和研发方法,引入CAE及计算机仿真技术,并成功应用于产品研发、生产制造、品质监控的各个环节。

研究报告:

昊志机电(300503):电主轴制造与服务的领先企业

上海证券

电主轴制造与服务的领先企业

公司是一家专业从事高速精密电主轴及其零配件的研发设计、生产制造、销售与配套维修服务的高新技术企业。公司形成了“以中高端电主轴产品为核心、以电主轴精密零配件制造为支撑、以配套维修服务为特色”的业务体系,构建了电主轴“整机—配件—服务”紧密结合的完整业务链。能及时响应客户在电主轴生命周期内的多层次、个性化需求,并形成主机配套和售后服务两个市场技术经验共同积累补充、品牌影响力和市场拓展相互促进的良性发展态势。

募投项目提升生产能力

公司本次发行募集资金将投入电主轴生产线扩建项目和研发中心升级扩建项目。项目投产后,将提升公司产品的生产能力,并进一步拓展公司的产品线,实现动力头电主轴等公司已有产品储备的大规模生产和销售,有效提高公司的持续盈利能力。

盈利预测

根据募投项目建设进度情况,我们预计2016、2017 年归于母公司的净利润分别为4809 万元和5660 万元,同比增速分别为10.70%和17.7%,相应的稀释后每股收益为0.48 元和0.57 元。

定价结论

本次拟发行股份2500 万股,发行后总股本10000 万股,公司发行价格为7.72 元/股。综合考虑可比同行业公司的估值情况及公司的成长性,我们认为给予公司合理估值定价为21.64-24.05 元,对应2016 年每股收益的45-50 倍市盈率。