一、新冠疫情对经济影响

1、疫情对经济产生冲击。2020年岁首,中国武汉爆发了新型冠状病毒疫情,世界卫生组织(WHO)将其命名为2019-nCOV。时值春运,叠加春节,这对经济有一定负面冲击,但考虑政府应对得力,且从总量到结构性宏观政策都有对冲下行风险的空间,如疫情后续得到控制,经济将展现韧性的一面。

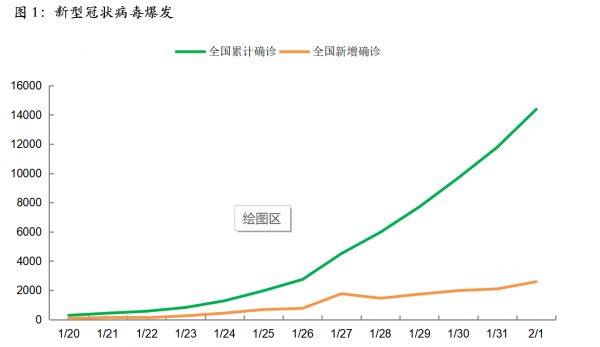

图1:新型冠状病毒爆发

我们认为,本次疫情的冲击主要集中在消费和投资领域。对于前者的影响会更大,原因在于本次疫情发生在春节这一原本是消费高峰的时期,后续无法补回,各地景区歇业、交运中断,较多的旅游支出受到压缩,如2019年春节全国出行游客高达4.2亿人次,而在今年1月24日疫情扩散后的春节铁路出行降幅在60%-80%之间。对于投资的影响则更多在于节后返工的停滞,考虑到病毒有7-14天的潜伏期,各地政府大多出台延后复工的政策,这对于企业资本支出形成压制。我们预计,两者在第一季度大约拖累GDP增长0.6-1个百分点,单季GDP同比增速在4.9%-5.3%之间。此外,虽然60多个国家暂时对中国公民实施了入境管制,但考虑2019年的贸易低基数、加上贸易订单签订有提前量,因此预计暂时不会对出口形成拖累。

从中央到地方,各级政府反应迅速、行动得力,在较短时间采取了控制疫情传播、隔离传染人员、推迟假期返工、减少公共交通、停止公共与集体活动等措施来降低病毒传播。尽管短期内疫情对经济冲击较大,但如果控制得当,在3月前新增感染人数不再上升,则有望为下半年经济反弹创造条件。

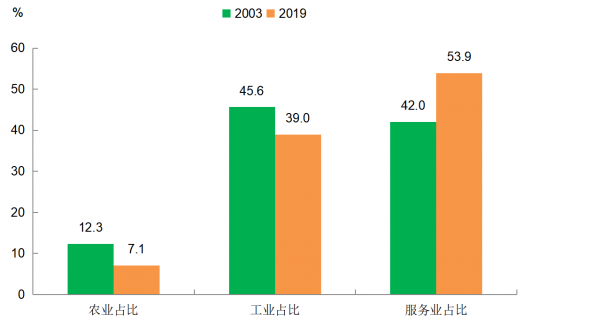

2、本轮疫情与2003年不同。当前环境与2003年SARS时有较大区别——当前中国经济体量远大于2003年,且经济环境也与2003年完全不同。2003年中国仍处于加入WTO后的红利期,在2003年底甚至出现经济过热。2003年SARS对GDP增长几乎没有造成太大影响,同时2003年中国经济的杠杆水平也显著低于当前水平。当前经济中第三产业的贡献度远超过2003年:疫情冲击最大在于第三产业,而当前中国第三产业占比远高于2003年。由于新型冠状病毒传染性强,扩张快,而中国经济正处在结构调整的关键期,我们认为疫情对经济的短期影响会超过2003年。

图2:2003与2019年三产对比

3、可能出台的政策对冲。我们预计,货币政策宽松时间或将拉长,从目前疫情情况来看,一季度经济数据会偏弱,货币政策或将继续宽松,方式可能会是“渐进性、小幅、高频、结构化”的降准降息,并调节MLF、PSL等中长期资金的投放力度和方向。财政政策有望继续加码,一是中央财政赤字的扩大;二是地方债发行的增加(专项地方债+一般地方债);三是加大受疫情影响严重的部门减税力度,同时进一步降低社保缴费率,降低企业负担。金融监管政策或将面临一定的约束条件,监管偏严会导致一定的经济压力,监管放松又担心系统性风险上升,但在很多领域“刚兑”逐渐打破的背景下,经济担忧增加,金融监管整体很难持续加码。

二、疫情对权益市场影响

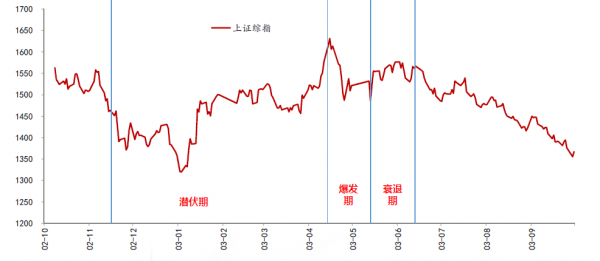

1、回顾2003年SARS期间市场表现

图3:2003年SARS期间市场表现

回顾2003年SARS疫情期间,市场经历了潜伏期、爆发期、衰退期三个阶段。潜伏期,SARS疫情正处发展前期,市场整体认识和重视程度不够,因此事实上对该阶段的市场节奏几无影响。 爆发期,持续近1个月,市场情绪受压制,短期急跌——在此期间,尤其是WHO将多个地区列入疫区和常委会决定全力应对疫情后,市场焦点和关注点都在SARS疫情爆发和防治攻坚的拉锯上,SARS爆发使得情绪偏好受挫,市场表现为急跌。衰退期,也持续近1个月,市场情绪面逐渐改善、缓涨——经过第二阶段全国疫情防治攻坚的大力投入,效果不断显现,SARS疫情逐渐被真正控制住,经过爆发期后,市场受压制的情绪得以缓和,市场也出现了短期的缓涨。

图4:2003年SARS潜伏期各行业市场表现

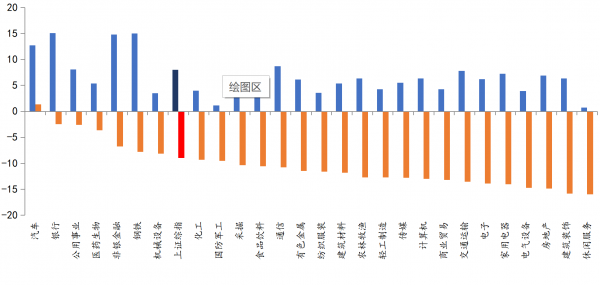

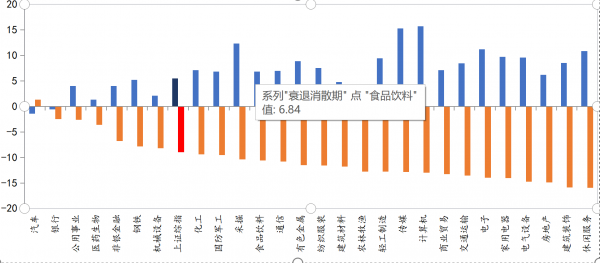

图5:2003年SARS衰期各行业市场表现

从行业表现来看,在SARS疫情的爆发期间内,市场表现为急跌,其中上证综指跌近9%,各行业普跌。前期强势行业表现得更为抗跌,如汽车、银行、非银、钢铁等当时的“金花”行业。此外,与疫情防治紧密相关的行业也表现得更为抗跌,如医药生物、机械设备等。在SARS疫情的衰退期内,市场表现为缓慢上涨,其中上证综指涨幅5.48%,各行业普涨。前期强势行业表现一般,涨幅不及上涨综指,而前期超跌行业机会明显,如传媒、计算机、休闲服务、电子等。

总体而言,SARS疫情作为一种重大的公共事件冲击,短期内会对市场情绪和短期经济情况形成重大影响和扰动,但随着疫情的消散,对市场情绪和经济的影响也将随之退去。

2、本轮疫情市场影响分析

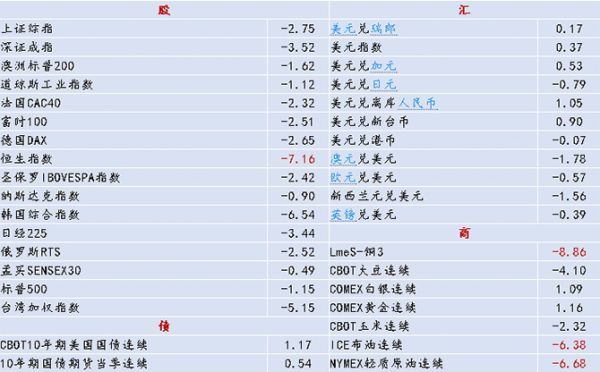

表1:中国春节期间大类资产表现(1.23—1.31)%

本轮疫情对股票市场的传导机制主要通过经济预期和风险偏好变化发生作用,分子与分母端同时产生影响。新型冠状病毒疫情预期将对2020年一季度经济产生负面影响,GDP同比增速预计至少下降0.5%,人民币贬值预期再次增强,。同时市场风险偏好短期将出现下降,防御心理增强。具体影响可以分为几个阶段:1)短期内,疫情高峰期仍未过去时,市场仍将遭受阶段性调整压力。结合2003年SARS期间市场表现以及本轮春节期间海外市场表现,短期内A股市场存在5-10%左右的调整压力;2)当积极信号不断出现、疫情得以控制后,市场将进入缓和期,恐慌情绪消退,风险偏好持续修复,市场迎来反弹。3)中长期,市场仍将回归自身逻辑,而当前与2003年的最大不同在于政策持续宽松以及资本市场的不断开放,中长期资金入场趋势明确,因此看好市场继续向上。从应对上,我们认为不必过度担忧疫情对市场的短期冲击,相反,疫情造成的回调对长期投资者而言则是黄金机会。

从行业配置角度而言,我们认为:1)、疫情高峰期,医药生物仍有望取得显著超额收益,景气度确定、前期表现强势的电子、新能源汽车等行业有可能出现调整,消费则将受到疫情压制。2)随着疫情得到有效控制、新增病例下降等信号出现,市场恐慌情绪逐步缓解,风险偏好将迎来集中修复。受风险偏好提升影响更大的电子、计算机、传媒等行业及超跌的消费行业有望引领反弹。

三、疫情对债券市场影响

对于债券市场而言,预计利率债在较长时间将受益于银行间市场流动性充裕和货币政策宽松,10年国债收益率中枢会有趋势性下行;考虑到“六稳”,预计产业债风险不高于2019年,城投债或受益于财政扩张,整体违约风险不大。

总体来言,我们认为,疫情对资本市场短期冲击在所难免,预判并提示前期涨幅过快的计算机、电子以及周期品等行业可能出现回调的风险,相应地权益及固收+投资进行了仓位的调整及应对。我们有理由相信,在党中央的坚强领导下,我们一定会克服困难,控制疫情,同时决策层也会针对经济下行相机抉择地出台各类应对措施,无论是货币政策的相应宽松,还是财政政策的继续发力,抑或针对薄弱环节、自主可控的产业政策,都会对经济下行产生对冲作用,我们认为市场如果出现大幅调整,对于长期资金来言,将迎来难得的黄金机会。

(文中所有外部数据均来自于Wind)