新华财经北京10月23日电(中经社分析师 童威远) 在9月份PPI通缩、三季度GDP增速下降、全球普遍开启降息潮的背景下,市场普遍预期新一期LPR会有所下降。10月21日LPR公布,1年期贷款市场报价利率为4.2%,5年期以上LPR为4.85%,与上一期相比未发生变化。

本期LPR未出现下降,虽在市场普遍预期之外,但仍然在经济逻辑的情理之中:

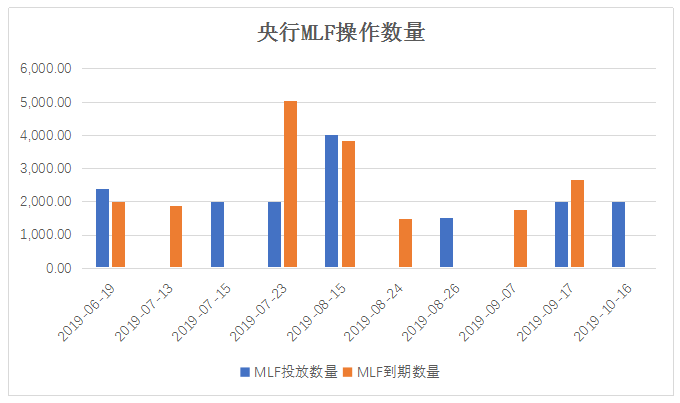

1.LPR不变是市场化报价机制下银行报价的正常反映。自2019年8月20日LPR新机制实施以来,LPR的变动主要取决于18个报价行考虑自身综合成本之后在MLF利率基础之上进行加点的报价。从作为LPR报价基础的MLF利率来看,10月16日央行开展2000亿元MLF的利率为3.3%,和上月持平,一定程度上引导了银行LPR报价保持平稳。

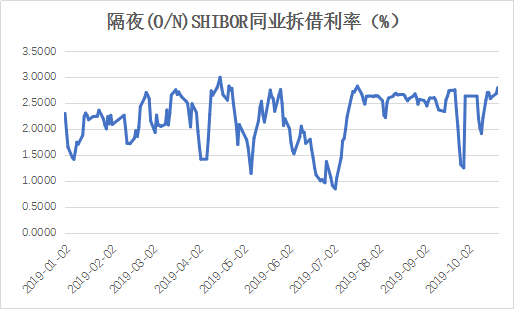

从银行自身综合成本来看,银行资金成本并未出现显著下降。10月21日Shibor同业拆借利率在国庆假期之后短暂的流动性宽松之后回升至2.6820%,处于今年较高位,可侧面看出银行资金成本仍然不低。报价行降低LPR报价将压缩银行的利差空间,在上期LPR已经下降5BP的前提下,银行进一步降低报价的空间余地较窄。

数据来源:新华财经

2.LPR不变有助稳定物价预期。虽然15日公布的9月份PPI数据同比下降1.2%,但是环比微涨0.1%,预示PPI下降已经开始触底。10月21日,统计局公布9月社会消费品零售总额,为34495亿元,同比增长7.8%,高于7月的7.6%和8月的7.5%。9月社会融资规模为22725亿元,增速10.8%,保持平稳,M2增速8.4%,较上月增加0.2%。总体来看,各项经济指标虽未完全回暖,但已经开始止步下行,步入平稳。

10月16日,央行通过MLF向市场投放了2000亿流动性,在社会融资规模、M2增长稳定的基础上市场流动性已经较为充裕。各项经济指标基本企稳,市场流动性宽松充裕,央行的货币政策保持稳健以保障经济发展平稳。

东方金诚首席宏观分析师王青表示,当前在政策利率保持稳定的背景下,LPR改革的进一步推进和落地,可在降低实体经济融资成本的同时,保持稳健货币政策基调。这样做有助于稳定物价预期,维护宏观经济综合平衡。

数据来源:新华财经

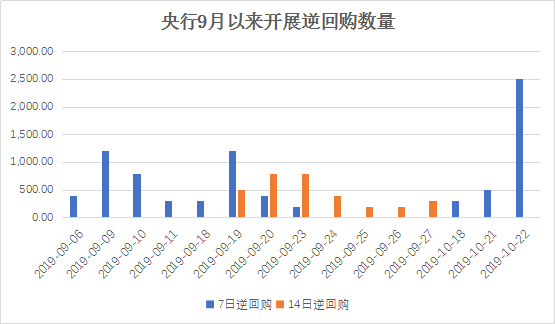

3.央行在LPR降息方面保持克制,是央行货币政策稳健的体现之一。2019年10月21日,人民银行以利率招标方式开展了500亿元逆回购操作。10月22日,央行为对冲税期高峰提前、地方国库现金管理到期等因素的影响,维护银行体系流动性合理充裕,以利率招标方式开展了2500亿元逆回购操作。连续两天的逆回购操作,都在银行上报LPR报价的时间之后。如果央行意欲推动LPR下降,完全可以在LPR公布之前开展逆回购操作释放流动性,引导银行下调LPR报价,但实际上央行的逆回购操作似乎故意避开了LPR的报价,对降息工具的使用较为克制。

数据来源:新华财经

10月17日-18日,二十国集团(G20)财政和央行部长级和副手级会议在美国华盛顿举行,中国央行行长易纲在会议上明确表示,尽管面临下行压力,中国经济运行总体平稳,经济结构继续优化。现阶段货币信贷平稳增长,市场利率低位运行,人民银行将继续实施稳健的货币政策,为经济高质量发展营造适宜的货币金融环境。

面对经济下行及国外普遍进入降息通道带来的压力,预计未来货币政策仍将“以我为主”,保持结构性、稳健性的主基调。如果10月份经济在基本面支持下保持平稳,下一期LPR或仍将保持不变,央行将主要通过TMLF等结构性货币政策实现稳增长,调结构,防风险的政策目标。如果10月份经济下行压力超过预期,料LPR将会在央行指导下小幅度下调10BP左右。