新华财经北京7月29日电(王菁)债市期现券周一(29日)偏弱整理,国债期货主力低开走低、显著收跌,现券市场关键券种收益率小幅上行;央行公开市场今日连续第四日无操作,银行间市场流动性略收敛,总体来看对供给影响仍有限,稳中偏松局面未改,主要资金利率波动不大。

市场观点称,贸易局势缓和利好经济基本面,收益率进一步向下空间受抑;市场越来越关注中性的货币政策,近期资金成本的提升,对市场情绪也有打击;此外备受关注的政治局会议如何定调下半年政策尚不明确,市场心态依然有所保留。

银行间现券市场小幅走弱,中长期券种利率上行0.5-2bp。截至发稿,10年期国开活跃券190210收益率期债盘后上涨1.05bp,现报3.554%,该券上周五尾盘报3.546%。10年期国债190006券最新成交在3.1825%,上行1.75bp,上个交易日尾盘报3.1750%。

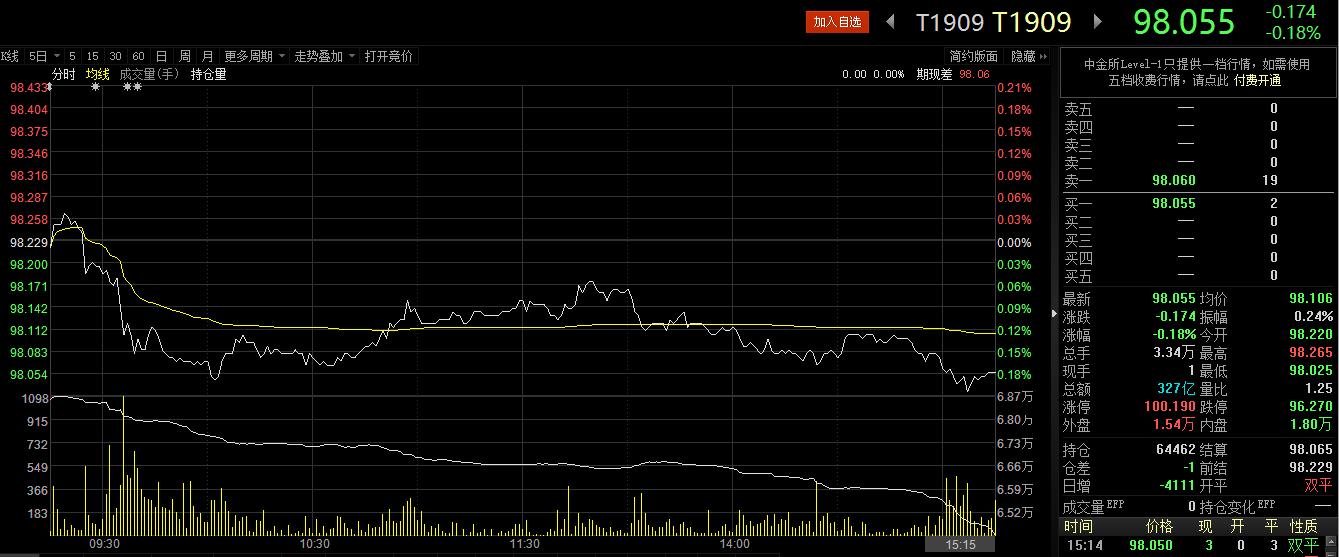

国债期货方面,10年主力T1909盘初小幅低开、短暂翻红,此后震荡走低、维持弱势盘整,尾盘再度小幅下探,收跌0.18%报98.055。

一级市场方面,当日无国债发行,有260.5亿元9期内蒙古地方债招标,市场需求平稳,政金债方面,有60亿元农发行两期金融债增发。新华财经统计数据显示,根据目前披露的发行计划,本周(7月29日-8月2日)地方债计划发行1006.71亿元,包括浙江(415.85亿元)和安徽(240.16亿元)等地。上周地方债发行规模达到2903.32亿元,创近四周新高。

央行早间公告称,临近月末财政支出力度加大,与政府债券发行缴款、央行逆回购到期等因素对冲后,银行体系流动性总量处于合理充裕水平,今日不开展逆回购操作;此为公开市场连续第四日未进行操作,逆回购则是连五日暂停。据此计算,公开市场单日净回笼500亿元。

资金面月末前整体平稳,资金利率收窄波动幅度。银行间市场,隔夜shibor报2.6290%,下跌0.7bp;7天shibor报2.6570%,上涨1bp;3个月shibor报2.6310%,上涨0.2bp。上交所国债逆回购各期限品种涨跌互现,波动幅度在8bp之内,7天回购收报2.95%微跌4bp。

中信证券明明指出,目前中国基础货币增速趋近于0%与M2增速稳定在8-9%区间二者同时存在。央行货币政策工具箱更重于保证银行部门以各种方式投放足额M2,而当前经济前景承压使得信贷需求有所不足,这也组成了近期M2投放的多元化。银行利用表内资金购置债券支持非金融部门和政府财政的M2投放方式显得更加重要。该机构认为未来信贷扩张仍然有压力,基于M2维稳的视角,银行机构配置债券的动力将有所加强,利好近期债市。

外部市场方面,路透近期对500多位分析师的调查结果显示,全球经济增长停滞不前的状况有加剧的风险,尽管预计主要央行将进一步降息或放松政策。多数主要央行在今年稍早从此前预期的某种紧缩路径转为静待观望模式。摩根士丹利全球经济部门主管海亚(Chetan Ahya)指出:“虽然我们相信宽松周期将全面回归,但高度不确定性的拖累应会继续压制宏观经济前景。”

本周美联储降息将至,中国央行行长易纲曾对此表示,去年美国加息,中国没有跟随;现在美国降息,中国也要看自己的实际情况而定,总体来说,中国现在的利率水平是合适的。

中信证券诸建芳观点称,目前在美联储新的利率调控机制下,理事会多位执行委员的人事空缺使得特朗普可以轻易“重塑”美联储,并间接影响货币政策走向,为明年总统大选和白宫政策服务。2019年,美联储货币政策的独立性已经“今不如昔”。

国内债市方面,海通证券姜超表示,短期内货币宽松预期降低、专项债发行等因素制约利率下行,长端利率预计横盘震荡。中期来看,债市配置价值依然较高,若超调则提供配置机会。理由主要有三点:一是近期供需两端开始放缓,经济再度转弱,猪价菜价上行,但煤、钢等生产资料价格下降,通胀压力有限;二是房地产融资收紧制约投融资增速,也使得合意资产缺失,资产再配置压力渐显;三是海外宽松再次来临,债市对外开放继续推进,我国债市对海外资金吸引力仍高。

江海证券资管投资部最新观点则认为,目前市场预期利好出尽,叠加利率绝对水平偏低有关。如果没有进一步利多因素的支撑,利率就难有进一步向下空间,短期内市场存在获利回吐诉求。

编辑:史可

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。