新华财经北京5月31日电(王柘)债市周五(5月31日)窄幅波动,期债小幅收红,月线以上涨收官。当日公布的5月PMI数据再度跌回到荣枯线下方,迭加国际市场避险情绪高涨,基本面及外围环境继续有利于债券利率下行。

本周以来,债券走势先抑后扬,截至本周四,中金所国债期货已连涨三日。今日早盘延续涨势,期债品种多数高开。其中,10年期主力合约T1909开盘报96.99元,涨0.11%。日内虽一度转为下跌,并在午后开盘不久扩大跌幅至0.16%,但随即止跌回升,日终小幅上涨。截至收盘,10年期主力合约T1909涨0.05%报96.930元;5年期期债主力合约TF1909涨0.04%报99.040元;2年期期债主力合约TS1909收平。月线显示,5月份,10年期债主力合约累计涨幅为0.35%。

一级市场今日有两期国债招标发行,结果显示,91天期贴现国债,规模100亿元,发行利率为2.3162%,投标倍数2.84倍;另一只30年期超长债,规模340亿元,投标倍数1.93倍,中标利率为3.9564%,较市场预期高出2BP,带动二级市场利率跟随上行。

10年期国债180027最新成交收益率报3.285%,较昨日上涨1BP。10年期国开活跃券190205最新成交收益率报3.765%,较昨日下跌0.75BP。整体来看,银行间现券波动较小,收益率涨跌互现。

公开市场逆回购今日暂停,央行早间表示,目前银行体系流动性总量处于合理充裕水平。因无逆回购到期,当日公开市场零投放零回笼。资金面表现平稳,隔夜资金价格转为上行。银行间回购定盘利率多数下跌,其中FR001报2.22%,涨14BP;FR007报2.65%,跌5BP;FR014报2.70%,跌20BP。上海银行间同业拆放利率(Shibor)隔夜品种涨12.7BP至2.194%,7天、14天分别下跌1.5BP和9.9BP。

本周以来,为缓解突发事件引发的流动性冲击,央行连续开展公开市场操作,累计净投放5100亿元,资金面先紧后松。下周公开市场将迎来9930亿元到期,市场普遍预计,央行续做MLF的可能性较大,资金面有望继续保持平稳。

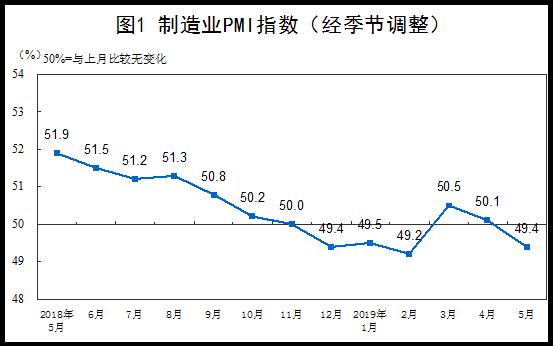

国家统计局早间公布数据显示,5月,中国制造业采购经理指数(PMI)为49.4%,比上月回落0.7个百分点,再次跌破荣枯线。“5月份,制造业景气出现一些波动,制造业PMI回落至49.4%。本月主要特点是生产保持扩张,需求有所放缓。”国家统计局服务业调查中心高级统计师赵庆河在解读数据时表示。

华泰证券李超称,“5月制造业PMI回落0.7个百分点至49.4%,再次降至收缩区间,其中,生产指数回落0.4至51.7%,或受五一假期影响;新订单指数回落1.6至49.8%,跌至50%以下,是综合指数大幅回落的主因,我们认为或受前期国内订单透支及外需走弱的共同影响。”

李超还表示,当前经济呈现类滞胀特征,基本面不确定加大和风险偏好降低的情况下,预计股票市场二季度波动性加大,结构方面可关注CPI、PPI剪刀差扩大带来的相关消费类行业机会。判断央行未来可能着重供给侧, 采取利率市场化降息,迭加阶段性资产荒,利率债可能出现短期交易性机会。

除经济基本面数据走弱利好债市以外,外围市场亦为利率走低提供了良好环境。全球投资者避险情绪高涨,多国债券收益率屡创新低。德国10年期国债收益率今日跌至-0.194%,为近3年以来最低;美国10年期国债收益率最新跌至20个月低点2.15%。

但亦有观点认为,虽然基本面弱利于利率下行,但债市当前最大的压力或在于通胀上升预期。物价方面,虽然阶段性部分农产品价格出现大幅上涨,但并未改变整体通胀格局,物价对债市的负面影响暂未显现。

综合来看,中信证券明明认为,当前的大环境长期来看利多债市,而下周债市的焦点或将集中在政策的博弈上。下周市场博弈的焦点将会集中在对政策面的预期上,在短期利多大概率多于利空的情况下,下周债市或将震荡走强。判断10年期国债收益率将在3.2%~3.6%之间,逐渐趋向区间下限。

编辑:史可

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。