新华财经北京5月14日电(张海钰)近期外部环境的不确定性引发市场动荡,国债期货周二(5月14日)早盘冲高无力,午盘收跌,十年期债结束连续四天的上涨,现券收益率大部分下行。公开市场重拾资金净投放,央行早间超额续做MLF,利率不变。分析人士表示,未来的货币政策是向边际收紧还是边际宽松的方向切换,可能取决于外部环境不确定性增加带来的负面影响大小以及接下来公布的经济数据,但不管如何,货币政策“大水漫灌”的局面大概率不会重现。

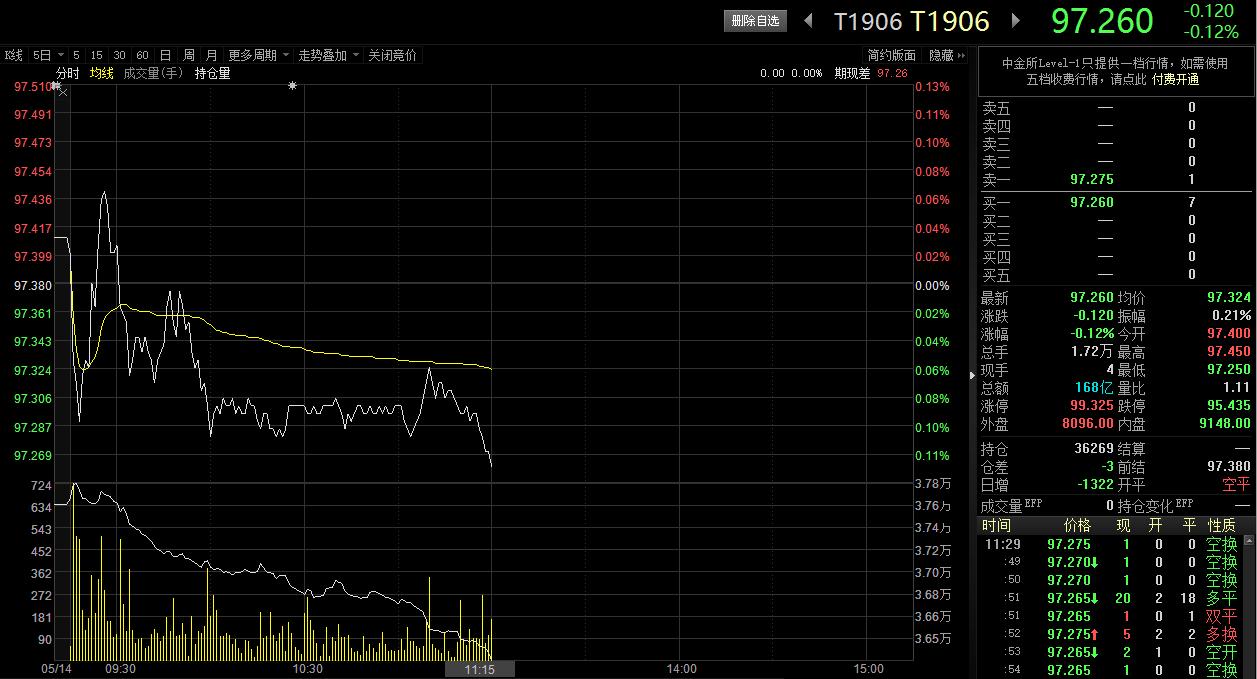

截至午盘收盘,十年期国债期货T1906跌0.12%至97.26,五年期国债期货TF1906跌0.09%至99.17,两年期国债期货TS1906跌0.04%至100.065。十年国开活跃券190205收益率涨3个基点至3.748%,十年国债活跃券180027收益率涨1.5个基点至3.28%。

一级市场方面,国开行上午发行110亿元两期金融债,发行利率均低于预期,其中,国开行60亿元3年期金融债发行利率3.1800%,预期3.19%,投标倍数3.69倍;50亿元7年期金融债发行利率3.7743%,预期3.78%,投标倍数3.55倍。

公开市场方面,央行早间发布公告称,为对冲税期等因素的影响,5月14日人民银行开展中期借贷便利(MLF)操作2000亿元,比当日到期量多440亿元。今日不开展逆回购操作。今日有200亿元央行逆回购和1560亿元MLF到期,故从全口径来看,央行通过公开市场操作净投放240亿元。

本周一至周三分别有200亿元、200亿元和100亿元央行逆回购到期,周二还有1560亿元MLF到期,全周央行流动性工具的到期量达到2060亿元,上周到期量为0。

与前一周相比,本周资金面影响因素较多,既有央行逆回购和MLF到期,还有定向降准实施,此外税期因素影响可能将显现。受节假日因素影响,5月纳税申报截止日延后,税期高峰可能在下周初出现,但从本周开始税期因素影响或将有所显现。虽受减税降费影响,5月份税期因素对流动性影响预计不会有往年那般明显,但在流动性供求呈现大体平衡的情况下,税期因素对流动性运行的边际影响仍不容忽视。

流动性方面,资金利率普遍升高,隔夜Shibor升25.63个基点报2.4123%,基准7天Shibor升7.10个基点报2.6500%;隔夜银行间质押式回购升25个基点至2.4%;隔夜上交所逆回购升32个基点至2.43%。

市场人士称,综合考虑,本周资金面不确定性有所增加,而央行超额续做到期MLF,释放增量长期流动性,无疑有助于稳定市场预期。考虑到15日定向降准也将释放出一定的长期流动性,短期流动性边际收敛的态势有望缓和,货币市场利率在经历短期较快上行后或重新趋稳。

总体来看,近期宏观经济数据发布、外部环境不确定性增加、A股市场大幅调整,一系列影响债券市场波动的信息扑面而来。对此,国泰君安固定收益分析师覃汉表示,经济企稳再添波澜、权益市场近期大概率处于波动大于趋势的震荡行情,货币政策也难以收紧,因此,当前债市正处于牛市第五浪的窗口期。从行情幅度来看,长端利率在窗口期内有挑战前低的动能,但显著突破前低还需要较大的增量利好作为支撑。

华泰证券固定收益分析师张继强判断,利率债中期震荡市格局不改,短期仍处于“喘息期”,利空因素没有继续强化,外部压力需要内部政策对冲,决定了仍可继续把握交易性机会。但前期低点难以突破,加上不可测的国际环境的影响,投资者还难放开手脚,交易性机会的把握仍需要注意安全边际。

编辑:王菁

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。