新华财经北京5月13日电 (王菁)债市周一(13日)早间延续强势,国债期货主力跳空高开、稳步抬升,午盘收涨0.31%,上周已呈现三连阳;现券市场关键期限收益率走低2-5bp,10年国开利率持稳在3.71%左右;央行早间继续暂停逆回购,公告用词已调整为“合理充裕水平”,印证流动性边际收敛态势;本周资金面影响因素较多,既有央行逆回购和1560亿元MLF到期,还有定向降准实施,另外周四、周五税期因素可能将有所显现。

市场人士表示,债市短期内或将保持偏强震荡,但当前外部环境不确定性加大,货币政策未来走势成为市场关注焦点,将更多基于宏观经济形势变化相机抉择调整,“总量稳健,结构宽松”将成为未来货币政策主基调。而央行货币政策司司长孙国峰此前明确表示,面对内外部经济环境变化,我国货币政策工具箱丰富,完全有能力应对各种内外部不确定性。

银行间现券市场早间维持暖势,国开债表现优于国债,10年期现券主要利率债收益率平均下行2-5bp。10年国开活跃券190205最新报3.718%跌2.8bp,成交净价98.08。上周(5月6日-10日)10年期国债利率平均下行5bp,信用债收益率跟随利率债下行,AAA级、AA级企业债和城投债利率平均下行12bp、12bp和14bp。

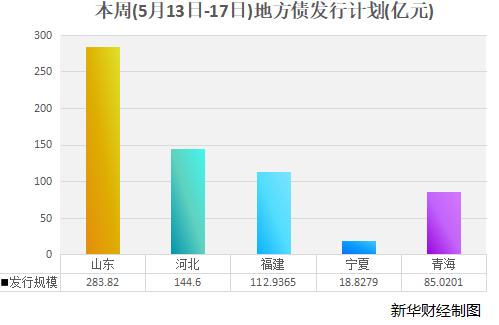

一级市场方面,当日无国债发行,有100亿元两期农发债增发和144.6亿元河北省地方一般债招标。根据目前披露信息,本周(5月13日-17日)地方债计划发行645.2亿元,规模与上周基本相当,共有5个省区将发债,其中山东、河北和宁夏拟发行283.82亿元、144.6亿元和112.9亿元。

统计数据显示,上周债市供需均有所提升,其中记账式国债发行1206亿元,到期278亿元;政策性金融债发行892亿元,到期0亿元;地方政府债发行624亿元,到期39亿元。利率债净供给为2405亿元,环比增加2154亿元,信用债发行940亿元,到期1310亿元,净供给-370亿元。

公开市场方面,央行早间公告称,目前银行体系流动性总量处于合理充裕水平,今日不开展逆回购操作。当日有200亿元逆回购到期,实现净回笼200亿元。本周央行公开市场合计2056亿逆回购和MLF到期。其中,周一到周三分别有200亿、200亿、100亿元7天期逆回购到期,周四、周五无逆回购到期。另外,周二有1560亿元MLF到期。本周三开始,央行对中小银行实行较低存款准备金率。

上周四、上周五,央行连续暂停逆回购操作,当时这两日的央行公告均称“目前银行体系流动性总量处于较高水平”,而今日公告用词已调整为“合理充裕水平”,显示出短期流动性的变化。

短期资金价格明显走高,隔夜shibor报2.1560%,上涨33bp;7天shibor报2.5790%,上涨1.1bp。交易所方面,上交所国债逆回购91天及以下品种早盘全线走高,截至收盘,7天回购报2.385%涨16.5bp。

分析人士认为,由于节假日因素,本月纳税申报期后延,在一定程度上缓和资金面压力。综合考虑短期资金面状况以及存款准备金率调整、央行流动性工具到期等因素影响,流动性压力暂时不大,但预计会在上周的基础上进一步收敛,必要时央行可能通过逆回购或MLF操作提供必要流动性支持,央行会否续做到期MLF值得关注,流动性仍有继续收敛的压力,后半周央行有重启公开市场操作的可能性。

海通证券姜超表示,目前多因素支撑债市,国债仍具备较大的交易价值。他指出,5月经济延续4月以来偏弱态势,近期猪价涨幅趋缓,油价回落,通胀风险整体可控;4月社融增速略降,企业贷款、非标融资同比少增,融资将是L型企稳而非V型反转;此外,央行宣布对部分中小行定向降准,释放部分资金,资金面维持宽松,流动性充裕。经济、通胀、资金面和政策均朝着有利于债市发展。

中信证券研究所副所长明明认为,面对内外部经济环境不确定性增强,央行一来可能执行超预期的货币政策操作;二来结构性的宽松仍可能是近期货币政策的主旋律,故而央行进一步的货币政策操作能支持一定的社融增速。此外,当前已经基本形成“三档两优”的存款准备金率,若后续考虑对冲内外部风险而推出定向降准,预计对“后两档”尤其是针对“第二档”中型银行的定向降准概率大。

中金所研究院首席经济学家赵庆明表示,虽然货币政策稳健中性的大基调仍然不会改变,但会根据国内外的经济金融形势不断预调微调。由于目前比较普遍的看法是经济仍存下行压力,预计货币政策不会明显收紧,未来仍可能通过调节流动性来调降货币市场利率进而引导长期利率下降。

编辑:张海钰

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。