新华财经北京4月3日电(记者闫鹏刘玉龙)上交所2日晚间披露第六批受理科创板上市企业名单,包括深圳市创鑫激光股份有限公司、申联生物医药(上海)股份有限公司等6家企业。截至目前,已有37家科创板公司获得上交所受理。

申联生物:国内口蹄疫合成肽疫苗领域的领军者

申联生物保荐机构国信证券在保荐书中指出,2018年申联生物在接受四家外部投资机构增资2.05亿元后,估值为22.68亿元,同时2017年、2018年净利润均为正且累计净利润为1.86亿元,符合科创板上市标准中的第一条规定的市值及财务指标要求。

申联生物主要财务数据及指标

上市保荐书显示,申联生物公开发行总股本为3.6亿股,占发行后总股本的12.20%,拟将募集资金的4.5亿元投入悬浮培养口蹄疫灭活疫苗项目,目前该项目正处于试生产阶段。

据招股书申报稿,申联生物成立于2015年10月,注册资本金为4.5亿元,公司控股股东和实际控制人均是聂东升、杨玉芳、杨从州和王东亮,四人存在亲属关系,直接和间接控制公司40.89%的股权。

申联生物前十大股东名单及持股比例

该资料显示,申联生物是一家专业从事兽用生物制品研发、生产、销售的高新技术企业,是国内口蹄疫合成肽疫苗领域的领军者。2017年,申联生物在国内猪用生物制品行业市场占有率排名第三;2016年、2017年连续两年,申联生物在国内口蹄疫合成肽疫苗市场占有率均保持第一,其中2017年在国内口蹄疫合成肽疫苗市场占有率为62%。

申联生物在巩固口蹄疫合成肽疫苗优势地位的同时,积极从事口蹄疫灭活疫苗的研发,于2017年成功研制出国内外首个猪口蹄疫O型、A型二价灭活疫苗,该苗获得国家一类新兽药注册证书,目前国内口蹄疫疫苗领域仅有4项国家一类新兽药注册证书。

不过,有媒体报道称,申联生物曾在去年进行IPO却未能“闯关”,失败原因系其仅取得口蹄疫苗一种产品的定点生产资格,而且此口蹄疫苗的专利权还在UBI(美国联合生物医药)手中。

记者了解到,猪口蹄疫为国家强制免疫动物疫病,申联生物主要通过政府招投标方式销售疫苗,进而实现公司盈利。江苏、云南、四川省动物疫病预防控制中心以及河南省畜牧局、湖南省兽医局是申联生物的前五大客户,贡献销售额占申联生物2018年主营业务收入总额的45.47%。其中,江苏省动物疫病预防控制中心销售贡献度最高为12.54%,申联生物不存在严重依赖于少数客户的情形。

申联生物口蹄疫苗销售的前五大客户

目前国内有8家口蹄疫疫苗生产企业,分别是申联生物、生物股份、中牧股份、天康生物、中农威特、必威安泰、海利生物、中普生物,其中4家为上市公司,分别为生物股份、中牧股份、天康生物和海利生物。

2017年财务数据显示,申联生物收入远低于行业平均水平,但已略高于海利生物;从毛利率角度而言,申联生物毛利率仅低于口蹄疫苗行业龙头生物股份,高出中牧股份27.95%。

国内口蹄疫疫苗上市公司部分财务数据

对于上市后的发展,申联生物表示将继续发挥合成肽技术平台优势,积极研发新兽药产品,同时加快灭活疫苗技术平台建设,尽快实现口蹄疫灭活疫苗产品的生产及销售,并推动类病毒颗粒疫苗技术平台的建设,形成多维度多层次的技术平台,致力于成为我国兽用生物制品行业领先企业。

创鑫激光:国产光纤激光器第一梯队

根据发行人最近股权转让情况和外部融资情况以及同行业可比公司二级市场估值情况等因素综合分析,保荐机构海通证券预计创鑫激光市值不低于10亿元;2018年财报显示,创鑫激光实现净利润1.01亿元,符合科创板第一套上市标准。

招股书申报稿显示,创鑫激光本次拟公开发行2459万股股份,且无股东公开发售股份,发行股份占总股本的25%;并拟将募集资金的7.64亿元投入全资子公司苏州创鑫的激光器产业基地建设项目和研发中心建设项目。

该资料显示,创鑫激光成立于2004年,是国际知名的光纤激光器及核心光学器件研发、生产和销售为一体的激光器厂商。创鑫激光在国内首批实现在光纤激光器、光学器件两类核心技术上进行垂直整合并拥有自主知识产权。先进的光纤激光器及核心光学器件技术是创鑫激光整体收入和利润增长的绝对驱动力,占其营业收入的比例高达97.58%。

创鑫激光主营产品销售额占营收比例

2019年年初,创鑫激光研制的“超高功率25000W多模连续光纤激光器”和“高功率4000W单模块连续光纤激光器”项目通过国家级科技成果认证,填补了我国在高功率和超高功率领域的空白。

根据《2019中国激光产业发展报告》统计,创鑫激光现处于5亿元营业规模以上的国产光纤激光器第一梯队,是我国实现光纤激光器领域进口替代的主力军之一。截止目前,创鑫激光是国内市场销售额排名第二的国产光纤激光器制造商,国内市场占有率为12.3%。

创鑫激光主要财务数据及指标

不过,财务数据显示,2016年至2018年,创鑫激光存货账面价值分别为1.77亿元、1.5亿元和2.72亿元,占同期末流动资产的比例分别为50.70%、39.75%和40.09%。

海通证券在保荐书中表示,存货金额快速增长会对创鑫激光资金周转速度和经营活动的现金流量造成不利影响。未来,随着创鑫激光业务规模的增长,存货规模可能将进一步增加。若创鑫激光不能加强生产计划管理和库存管理,及时消化存货,可能出现存货积压、跌价等情况,将对创鑫激光生产经营带来负面影响。

同时,海通证券在揭示创鑫激光或面临的风险因素时特别强调控制风险。公司实际控制人蒋峰先生,通过直接持股和控制新鑫合伙、华鑫公司合计控制公司45.67%的股权,同时担任公司董事长和总经理。

创鑫激光十大股东名单及持股比例

“创鑫激光实际控制人有可能凭借其控制地位,通过行使表决权等方式对公司的人事任免、生产、经营和财务决策等重大问题施加影响,从而出现影响公司经营决策的科学性和合理性,进而影响或损害公司及公司其他股东的利益。”海通证券表示。

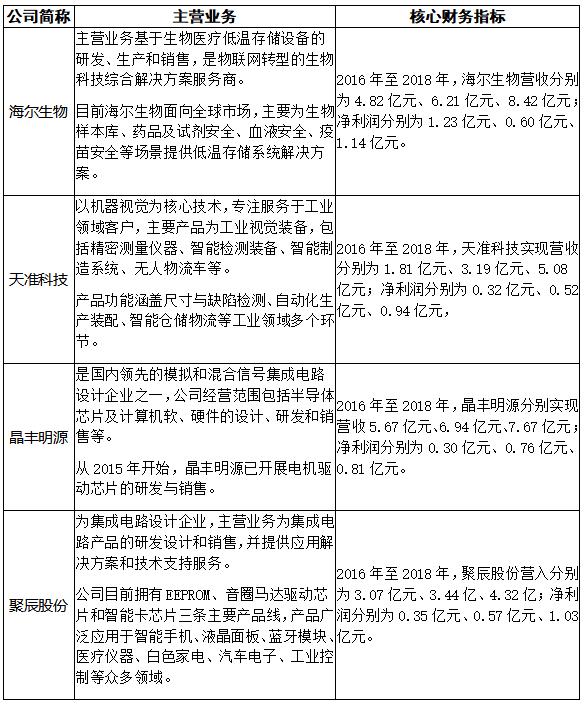

除了申联生物医药(上海)股份有限公司、深圳市创鑫激光股份有限公司2家公司外,上交所还受理了苏州天准科技股份有限公司、青岛海尔生物医疗股份有限公司、上海晶丰明源半导体股份有限公司和聚辰半导体股份有限公司4家公司科创板上市申请。

编辑:王媛媛

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。