2015年开始,国内智能门锁市场迎来发展井喷期,总体销量每年增长近100%,根据全国锁具行业信息中心的调研数据,2018年国内智能门锁销量已达到1300-1500万套水平,以1000元的单价计算,销售额已达百亿元水准。

同时,国内市场家庭智能门锁的渗透率仅在5%水平(一二线城市渗透率不足10%),相较欧美35%,日韩60%的渗透率仍大有可为。一时间,资本、传统厂商、互联网企业蜂拥而入,智能门锁赛道被推至风口。目前,国内智能门锁生产企业已有近2000家,智能门锁品牌更是超过3500个。

激烈竞争中,市场对智能门锁企业的产品开发、安全性、渠道、售后服务等能力也有了更高的要求,技术过硬、资金充足的企业将在这次“千锁大战”中缓称王,行业洗牌过程中,并购整合或将兴起。

行业概览

智能门锁领域参与者,可分为强于线上营销、软件开发的互联网创业企业、互联网巨头,与强于渠道、供应链、硬件制造的传统锁具厂商、家电家居厂商、安防厂商等。

激增的市场面前,不少厂商选择合作抢占市场——如家居品牌好太太投资了智能门锁研发商德施曼,旗下子品牌科徕尼智能也提供智能门锁产品;如凯迪仕为中兴通讯、联想、美的等厂商提供ODM贴牌服务,又将被家居品牌顶固集创收购股权控股。

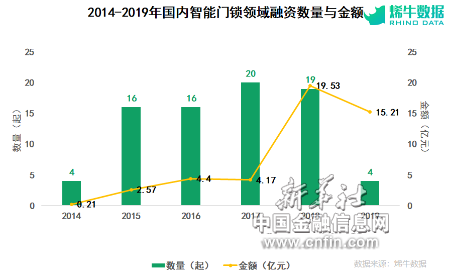

资本也在这场行业盛宴中大展身手,据烯牛数据统计,2014-2019年,国内智能门锁领域披露的融资共79起,披露融资金额近46亿元。融资数量、金额基本逐年上升,于2018年迎来融资金额高峰。

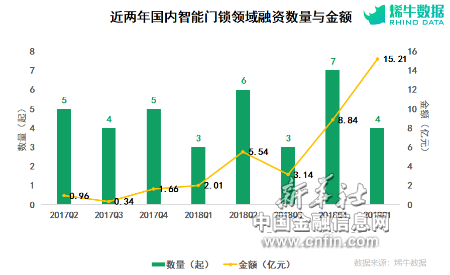

从季度融资数据能看到,受近期云丁科技、优点科技、凯迪仕的先后巨额融资影响,智能门锁领域融资金额在2018年下半年、2019年第一季度快速上升,并在2019年第一季度创新高。

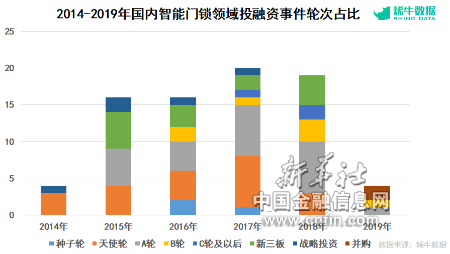

从融资轮次来看,2017年前,智能门锁领域融资以早期融资为主,2017年起,B轮、C轮以后等后期轮次融资占比逐年提高,2019年第一季度更是披露了两起并购事件。

哪些智能门锁项目更受资本、产业青睐?

资本的加持一定程度上为智能门锁厂商的实力做了背书,线上电商、线下厂商的合作则拓宽了智能门锁厂商的渠道,为其市场争夺战提供支持,烯牛数据整理了融资金额过亿元以及部分(投资方或合作方)有大量渠道资源的智能门锁项目,千锁大战之后存留的胜利者或将从中诞生。

是否拥有足够的资本、资源,将决定智能门锁企业能否在“千锁之战”中存活。通过亚太天能、瑞奥物联的财报,以及顶固集创收购凯迪仕的交易预案中披露的数据可以看到,智能门锁行业毛利率维持在40%左右水平,随着营收的增长,头部企业将拥有更多资金用来研发、营销,其净利润也更可观,留给中小型智能门锁厂商的时间并不多了。

哪些投资方更关注智能门锁领域?

在智能门锁领域过往融资中,我们看到部分投资方曾多次出手,投资了多个项目,相对来说,这些投资方更看好智能门锁领域,智能门锁项目或将从这些投资方中获得后续的资金支持。

对于上述投资方,智能门锁领域的投资往往不仅是财务层面的投资,更是作为一个入口,与投资的或旗下的智能家居、智能硬件项目合作,完善其生态并更好地服务消费者。

烯牛观点:安全问题推动行业标准化,头部企业或将形成马太效应

智能门锁因其无钥匙开锁、远程开锁等便捷性很受用户喜爱,但满足便携性的同时,其安全性也迎来更高的要求,此前的“小黑盒开锁”等负面新闻正是因部分厂家在安全性方面的不重视或妥协造成。

这些安全问题将刷掉大批存在安全隐患的厂商,为燥热的市场降温,同时也是对技术过硬的头部企业的利好——能协调好安全性和便捷性的智能门锁厂商将在更为理性的消费者中赢得更大的市场。

在当下激烈竞争的智能门锁市场,后来者较难在短时间内研发出兼具安全性、便捷性、用户体验的产品,拥有先发优势的头部企业以及拥有渠道资源的互联网巨头、线下厂商的合作将愈发频繁,市场或将在两年内洗牌,迎来并购整合高发期。打好国内市场后,国际市场如印度、一带一路沿线国家将成为国内智能门锁企业的新角逐地。

版权说明:本文内容和图表为烯牛数据提供并授权中国金融信息网发布,烯牛数据(Rhino Data)是一家大数据驱动的一级市场量化投资平台。