新华财经北京2月27日电(王柘)两市股指周三(2月27日)回调,使得债市情绪获得一定提振,国债期货27日止跌,红盘报收。但现券市场表现较弱,行情持稳,收益率波动较小。临近全国两会,更多积极的财政政策或逐步落地,同时,受到A股市场走强等因素压制,预计债市短期仍易下难上。

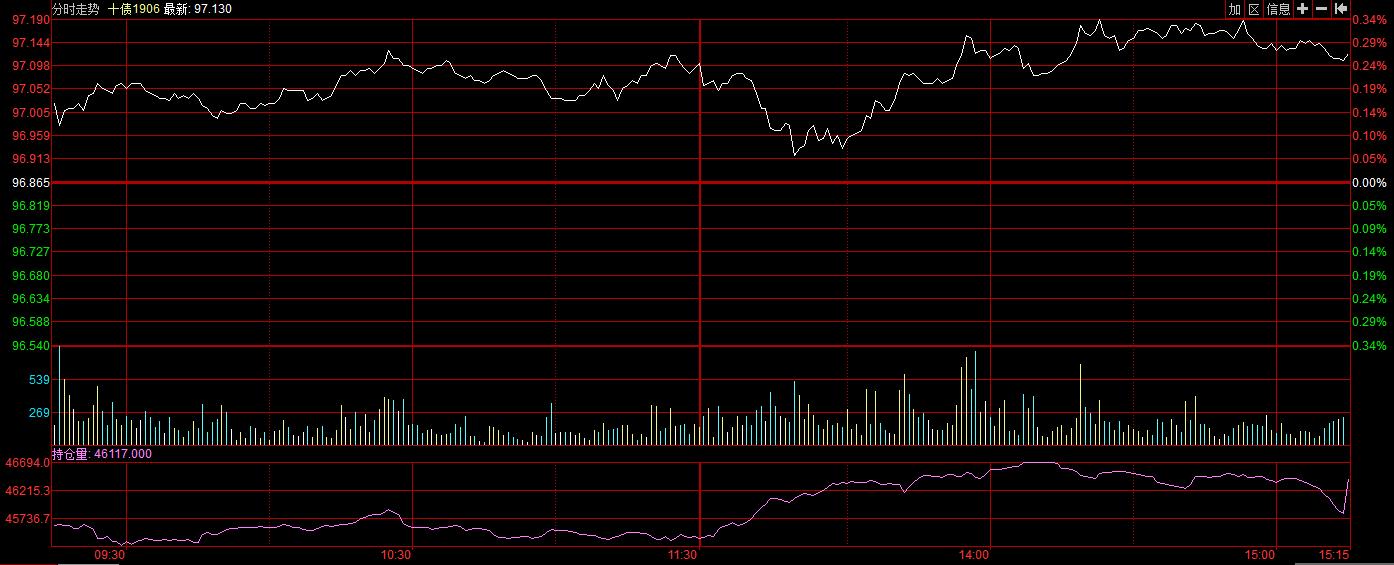

27日早盘,国债期货一改前三日颓势,全线跳空高开,并维持缺口上方高位震荡。午后,受到两市股指由涨转跌推动,期债再度震荡攀升,刷新日高,尾盘略有回落。日终收盘,10年期主力合约T1906报97.105元,上涨0.25%;5年期主力合约TF1906报99.175元,上涨0.14%;2年期主力合约TS1903报100.73元,上涨0.17%。

银行间现券收益率波动较小,整体持稳。临近日终,10年期国债180019收益率报3.19%,下跌0.5BP。10年期国开180210收益率报3.7075%,上涨0.25BP。

一级市场方面,当日两期国债招标情况较符合预期,但三期农发债需求一般,投标倍数再度走低。具体来看,1年期国债,规模200亿元,中标利率2.3249%,投标倍数1.82倍;10年期国债,规模200亿元,中标利率3.1232%,投标倍数2.40倍;1年期农发债,规模60亿元,中标利率2.2529%,投标倍数2.66倍;7年期农发债,规模50亿元,中标利率3.8073%,投标倍数1.91倍;10年期农发债,规模70亿元,中标利率3.8479%,投标倍数1.91倍。

央行27日以利率招标方式开展了600亿元逆回购操作,当日有200亿元逆回购到期,实现净投放400亿元。至此,央行已连续四个交易日通过公开市场实现资金净投放,规模为2400亿元。

市场资金面紧张局面得到一定缓解,银行间及交易所质押式回购利率普遍出现下跌,午后尾盘愈发宽松。其中,DR001下跌63BP至2.1%,DR007加权下跌3.36BP至2.8%;上交所GC001较昨日下跌150.5BP,报收3.31%。

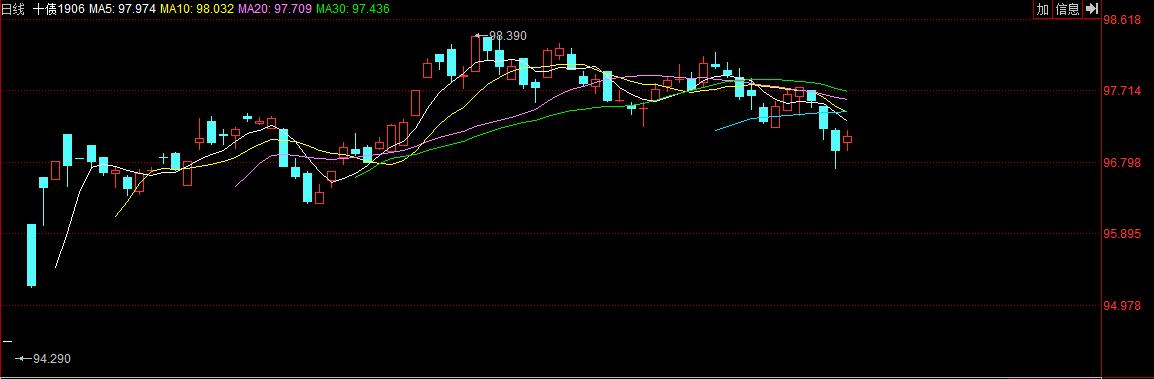

市场分析认为,考虑到月末财政支出增多,加上央行增加资金供给,货币市场紧张局面有望逐渐趋于缓和,且资金面因素不是国债期货近期走势的主导因素。当前市场对股市上涨的预期较为一致,尽管短期内股指有回调的可能,但股市热度不减,继续打压国债期货做多热情。近期,10年期债主力合约T1906向下击穿震荡区间下限,打开下行空间,短期内走势大概率仍将偏弱。

申万宏源固收观点称,预计19年经济数据大体上呈现基建反弹+制造业投资、房地产投资、出口回落的组合,但短期制造业投资和房地产开发投资增速仍有韧性,而且受今年春节时间较早影响,1-2月经济数据不会太差,因此1季度看到的基本面数据对债市的带动偏弱一些,但后期随着经济数据的验证下行,预计还是会使债市再度回归基本面,令债市走势震荡偏强,但随着宽信用方向的确立,债市走强空间也不建议过度乐观。

编辑:王菁

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。