星源转债主要条款及评价

债底78.79元,面值对应YTM 1.72%:星源转债发行期限6年,票面利率每年分别为0.30%、0.50%、1.00%、1.30%、1.50%、1.80%,到期赎回价格为票面面值的106%(含最后一期利息)。按照中债2018年3月2日6年期AA企业债估值5.92%计算的纯债价值为78.79元,面值对应的YTM为1.72%。若上市价格超过110.60元,对应负的到期收益率水平。

初始平价98.18元:星源材质2018年3月2日收盘价为27.48元,初始转股价格为27.99元,对应初始转股价值98.18元,初始溢价率为1.86%。

A股股本摊薄幅度8.93%:发行规模4.8亿元,假定以27.99元的初始转股价全部转股,对公司A股总股本的摊薄幅度约8.93%。

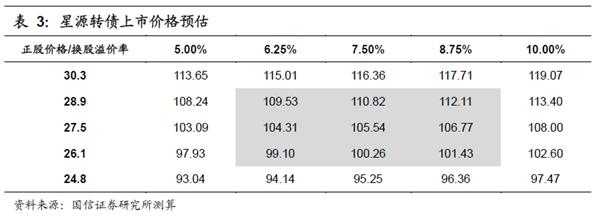

星源转债上市初期价格分析:预计上市价格在[103,107]区间

星源材质主要从事锂离子电池隔膜研发、生产和销售服务,是全球少数同时具备干法和湿法锂电隔膜生产工艺的企业之一。2014年至2016年,随着公司业务规模的扩张和市场需求的增加,公司产能充分释放,业绩稳步高速增长,2014/2015/2016年营收同比增速分别为30.81%/41.81%/18.97%,净利同比增速分别为43.01%/73.07%/31.34%。2017年业绩快报显示,公司全年实现营业收入5.21亿元,同比增长3.09%,实现归母净利1.07亿元,同比下降31.06%。导致公司2017年营收增速下降、净利大幅下降的主要原因为新能源汽车补贴标准退坡、各地方补贴政策未及时落地,下游市场的波动影响了公司一季度出货量;同时干法隔膜产品竞争加剧,公司产品价格下调,毛利受损,而公司在湿法隔膜市场产能扩张晚于国内其他公司,湿法隔膜产品未有效接力。预计2018年随着公司合肥项目和常州项目陆续投产,公司业绩有望回升。

星源转债初始平价98.18元,发行额4.8亿,规模较小,正股为16年底上市次新股,估值不高。随着转债一级发行再次提速,转债市场整体估值承压,参考目前存量券中同属于锂产业链上游的赣锋转债(平价98.9,转股溢价率13.15%),结合正股基本面,我们预计星源转债上市初期价格在103-107元区间。

申购价值分析:适当参与打新,关注上市低吸机会

原股东配售方面,前十大股东合计持股60.37%,其中第一大股东持股26.25%,为自然人,预计为防止股权摊薄压力,大股东优先配售意愿将较强。

网上发行时,每个账户申购上限是100万元,额度不高。近期一级市场中签率明显上升,并且星源转债上市初期价格预计高于面值,建议投资者可适当参与打新,但不排除正股、估值双杀导致上市破面的情况。

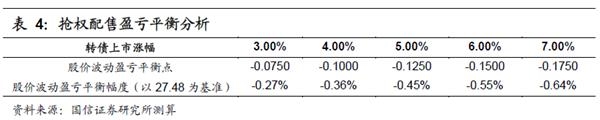

如果通过抢权配售,假设星源转债上市定价在103-107元之间,则买入星源材质正股可以接受的盈亏平衡比例在0.27%-0.64%之间,风险较高,不建议投资者抢权,考虑二级市场上市后择低吸筹是较优策略。