中国经济增长方式的转型,使得银行贷款为主的间接融资模式已经难以满足新经济时代企业的融资需求,直接融资的资本市场发展空间巨大。然而上市公司普遍盈利能力下降,成长性行业公司业绩频繁触雷,已成为资本市场发展的瓶颈。企业以资产为基础开展生产经营活动,资产以各种不同形态分布于生产经营活动的各个阶段,同时这些资产的融资或来源于债权人形成负债,或来源于股权人形成所有者权益,企业资产与负债结构是否合理直接影响上市公司的经营业绩和长远发展。

公司的资产与负债结构如何影响企业的盈利能力及现金流?已有研究从多个不同角度对此进行了探讨。有学者发现资产负债率与企业盈利能力存在负相关关系(李宝仁,王振蓉,2003);另一些学者认为随着企业权益和总资产的增加,会引起企业增长和盈利能力的增加(朴哲范,肖赵华,2015);有分析认为盈利能力越强的企业其负债水平也越高(程六兵,叶凡,刘峰,2017);也有分析认为公司价值与现金流波动率显著负相关(陈海强,韩乾,吴锴,2013)。

我们的分析发现,造成中国上市公司资产收益率低的原因在于短期债务占比过高与企业经营发展需要长期资金投入之间存在矛盾,从而无法有效形成产生高附加值投资回报的资产,导致盈利能力的边际递减。由于上市公司通过资本市场获得长期资本的能力偏弱,使得负债端短期债务占比过高,为保持必要的流动性维持经营周转,不得不在资产端持有大量现金类资产,造成大量资金滞留在金融体系内部形成“空转”现象。由于负债结构不合理,企业将资金投入到产生高附加值回报的长期项目的能力弱,从而主营业务盈利能力降低。大批上市公司资金使用效率低下,从整体上拖累了实体经济的运行效率,制约了中国经济的转型发展。

1 上市公司主营业务盈利能力弱

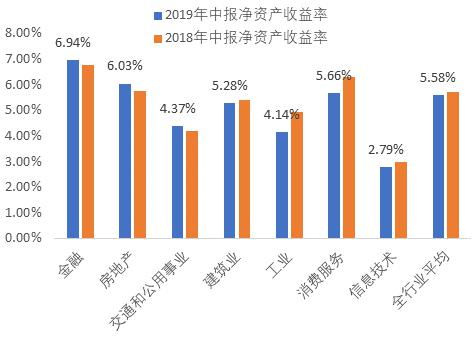

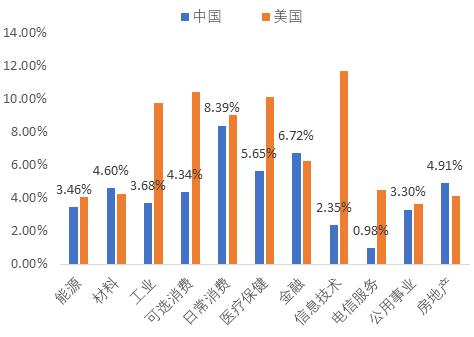

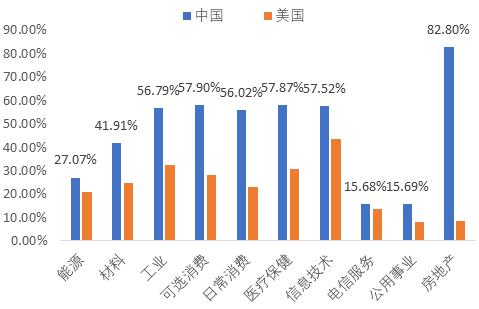

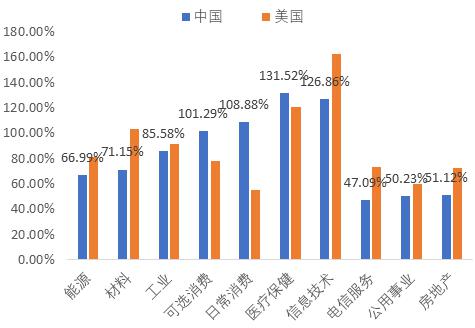

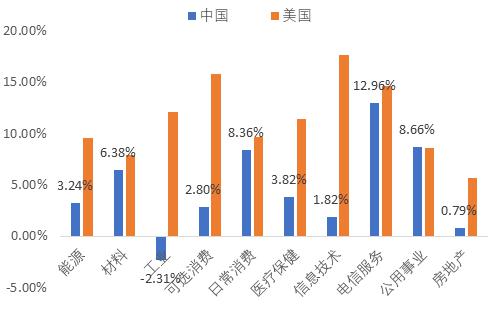

根据2019年中报统计,如图1所示,A股全行业上市公司平均净资产收益率为5.58%,净资产收益率相较2018年中报整体略有下降。分行业看,工业、消费服务、信息技术等重要生产性行业净资产收益率均出现较大下滑,而金融、房地产和交通公用事业等行业的上市公司净资产收益率则略有上升。对比中美上市公司净资产收益率,如图2所示,我们发现美股公司盈利能力显著好于A股公司,尤其在工业、可选消费、医疗保健、信息技术、电信服务等行业,美股公司净资产收益率约是A股的两倍,而A股公司在金融和房地产行业的净资产收益率却略高于美股公司。

图 1 多数行业净资产收益率下降

图 2中国上市公司净资产收益率低于美股

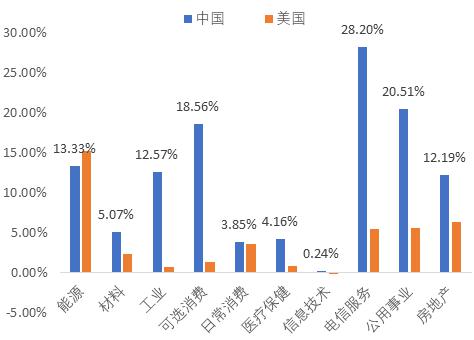

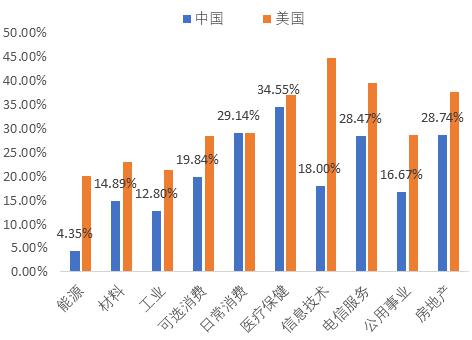

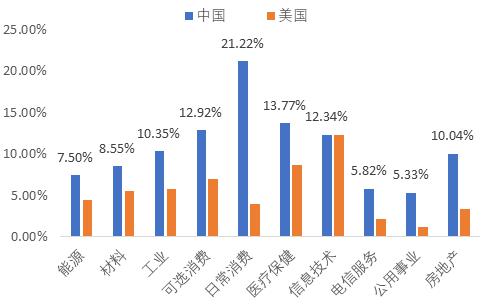

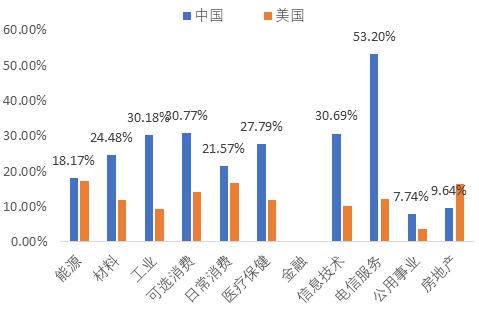

对中美上市公司盈利结构进行分析,我们发现A股上市公司主营业务盈利能力较弱。如图3所示,A股上市公司权益性投资收益占比净利润远高于美股,表明A股上市公司盈利能力对于投资收益具有较强的依赖性。同时A股上市公司毛利率显著低于美股,如图4所示,美股上市公司在工业、可选消费、信息技术和电信业务等行业的毛利率远超过A股公司,表明A股上市公司的产品议价能力普遍较差,主营业务盈利能力弱。

图 3中国上市公司权益性投资收益占比净利润高

图 4中国上市公司毛利率低于美股

2 资产结构“脱实向虚”

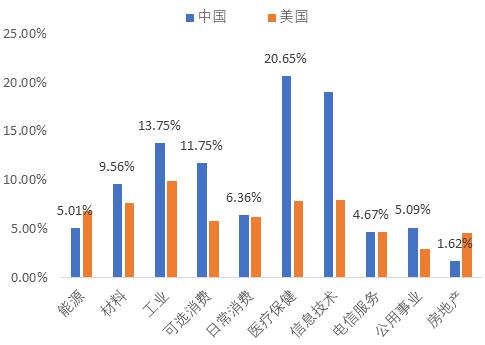

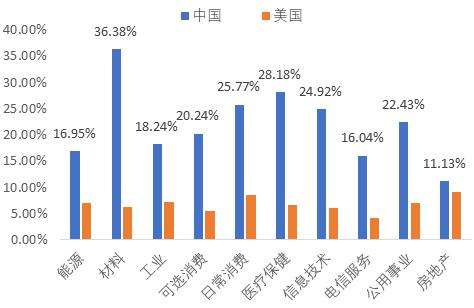

我国非金融上市公司,尤其是民企,在资产结构方面,流动资产和商誉占比高,资产结构呈现“脱实向虚”倾向。如图5所示,截至2019年6月末,A股非金融公司流动资产占总资产比率为53.27%,而美股则为26.20%,A股公司显著高于美股公司,前者约是后者的两倍。进一步对流动资产进行分解发现,现金及现金等价物和应收账款占比过高,是A股公司流动资产占比过高的重要原因。A股公司在资产端持有大量的现金类资金,如图6所示,工业、可选消费、日常消费、医疗保健、信息技术和房地产等行业的上市公司现金及现金等价物占比总资产均在10%以上,而现金类资产并不能贡献主营业务收入。如图7所示,A股非金融公司应收账款占总资产比率也显著高于美股公司。A股公司偏向持有大量现金类资产,或将资金投入到高周转的短期项目中,而非投入到研发和生产经营性固定资产等能够产生高附加值的长期项目中,使得大量资金滞留在金融体系内部,形成“空转”现象。因此,主营业务盈利能力下降,是资产端“脱实向虚”的必然结果。

图 5 中国上市公司流动资产占比总资产高

图 6中国上市公司现金及现金等价物占比总资产高

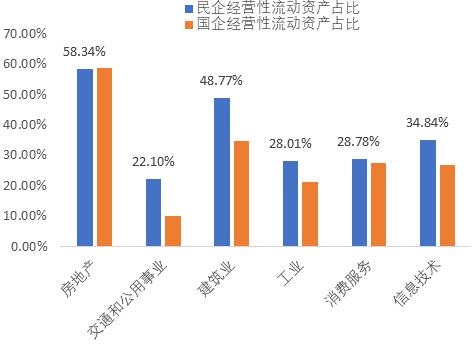

流动资产中包括的应收账款、应收票据、预付款项和存货等科目,这些构成了企业开展日常经营活动相关的经营性流动资产。如图8所示,对比民企与国企上市公司的经营性流动资产占比,我们发现除房地产行业外,民企经营性流动资产占比显著高于国企。以工业企业为例,民企经营性流动资产占比为28.01%,而国企占比为21.04%。民企在日常经营中,资产端应收账款、应收票据、预付款项等形成较大的货币资产占用,显著降低了企业的资产周转率,进而影响其盈利能力。

图 7 中国上市公司应收账款占比总资产高

图 8 民企上市公司经营性流动资产占比高

3 短期债务占比过高

我国非金融上市公司,虽然在资产端持有大量流动性资产,但是由于在负债端以短期债务为主,使得公司整体的资产流动性反而偏紧。如图9所示,截至2019年6月末,A股非金融公司速动比率为79.30%,而美股公司速动比率则为98.33%。A股公司虽然速动资产占比高,但由于短期债务占比更高,速动比率反而低于美股公司,形成的资金或债务链条呈现更高的流动性风险。如图10和图11所示,A股公司虽然现金类资产的比重高于美股公司,同样由于短期债务占比高,现金类资产对短期借款的覆盖能力却弱于美股公司。由于债务与资产期限错配,为保证必要的流动性,上市公司不得不在资产端持有比重较高的现金类资产,从而限制了将资金投入到研发和长期固定资产等能够产生高附加值投资回报的主营业务中,造成资金长期使用效率低下。

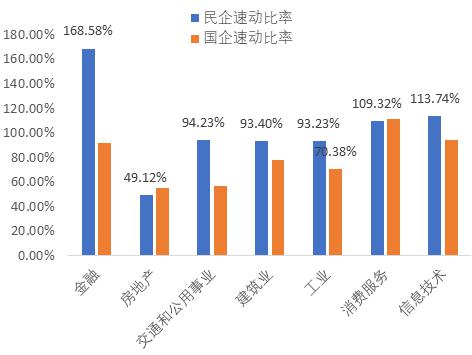

对比民企与国企上市公司,如图11所示,我们发现除房地产行业外,民企速动比率显著高于国企,以工业企业为例,民企的速动比率为94.23%,而国企为70.38%,显示民营中小企业获取长期债务能力受限问题更加严重。值得注意的是,短期债务占比高,并没有降低企业的融资成本。考虑到维持流动性的机会成本,短期债务占比高反而会增加企业的实际融资成本,更进一步增加企业经营压力和风险。

图 9中国上市公司速度比率低于美股公司

图 10中国上市公司应付账款及票据占比总负债高

图 11中国上市公司短期借贷部分占比总负债高

图 12民企上市公司速动比率高于国企

4 经营活动创造现金流能力弱

截至2019年6月末,如图13所示,A股非金融公司经营活动现金流净值占比所有者权益平均为2.53%,美股公司则为12.02%,A股公司主营业务盈利能力弱,并且经营活动创造现金流能力更显著弱于美股公司。分行业看,美股各行业上市公司平均经营活动现金流净值占比所有者权益均在5%以上,而A股中能源、工业、可选消费、医疗保健、信息技术和房地产行业,该比值均在5%以下,其中工业行业上市公司的经营活动现金流净值为负值,表明我国工业企业面临更大的经营压力。A股公司经营活动创造现金流能力弱,也进一步限制了投资活动的扩张。如图14所示,截至2019年6月末,A股非金融公司投资活动现金流净值占比所有者权益平均为-4.45%,美股公司则为-7.25%。美股公司通过经营活动创造现金流,用于投资活动支出进行研发和扩大再生产的能力较强,从而形成现金流的良性循环。

13

图 14中国上市公司投资活动现金流净值占比绝对值低

5 上市公司业绩下滑使投资者对资本市场未来信心缺失

截至9月19日,2019年以来A股市场重要股东合计净减持市值1607亿元。重要股东大幅减持,是上市公司主营业务盈利能力下降,进而对市值的预期下降,反映在股东行为上的结果。上市公司治理不规范,缺少决策约束机制,损害普通投资者权益,进一步影响投资者对资本市场的信心。

6 结论

通过对中国上市公司资产端、负债端、盈利能力和现金流情况的财务分析,我们发现中国上市公司资产收益率低的主要原因在于短期债务占比过高与企业经营发展需要长期资金投入之间存在矛盾,出现负债结构与资产结构的期限错配。上市公司短期债务占比高,使得公司在资产端必须持有大量流动资金,而对长期项目投入不足,降低了资金使用效率,使主营业务盈利能力减弱。在资产端需要持有大量现金类资产,使得大量资金滞留在金融体系内部形成“空转”现象,公司资产结构“脱实向虚”。上市公司资金使用效率低下,也拖累经济整体的效率,制约中国经济转型发展。

中国经济当前过于依赖以银行贷款为主的间接融资模式,随着市场化改革深化、执法监督加强、法律监管体系完善,相信中国多层次资本市场必将更加稳定、健康地发展,能够更好地服务实体经济。

作者刘锋为银河证券首席经济学家、研究院院长,付延平为宏观策略研究员