新华财经北京8月8日电(翟卓) 7月银行间市场流动性总量合理充裕,隔夜资金低位运行后逐渐有所回升;央行7月23日同时开展了2977亿元TMLF、2000亿元MLF,续作到期的5020亿元MLF;海外方面,随着美联储下调利率多国央行转入宽松政策轨道……在到期MLF、地方债发行以及人民币汇率贬值压力等多重因素影响下,8月资金面又将如何变化?

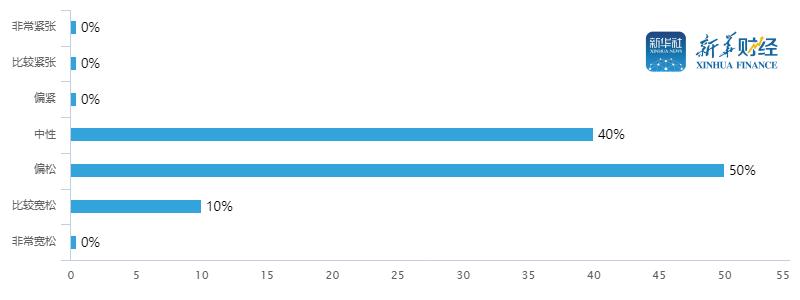

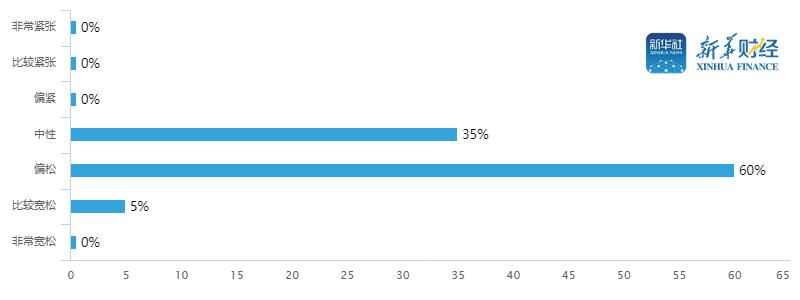

新华财经特别调查了20位金融业内首席分析师和专家学者,结果显示,60%的受访专家认为8月流动性将保持偏松或较为宽松,40%认为将保持中性。对于整个三季度资金面,有35%的受访专家认为三季度流动性将保持中性,65%认为资金面偏松及比较宽松,专家一致表示资金面将不会出现趋紧态势。

8月份流动性预测

8月资金缺口较小 扰动因素影响不大

8月资金到期压力较小,上旬无逆回购到期,仅中下旬有5320亿元MLF及800亿元国库现金定存到期,对资金面扰动较小。同时,由于同业存单到期分布均匀、地方债发行缩量以及月末财政支出对到期国库现金定存形成对冲,外部扰动也不大。

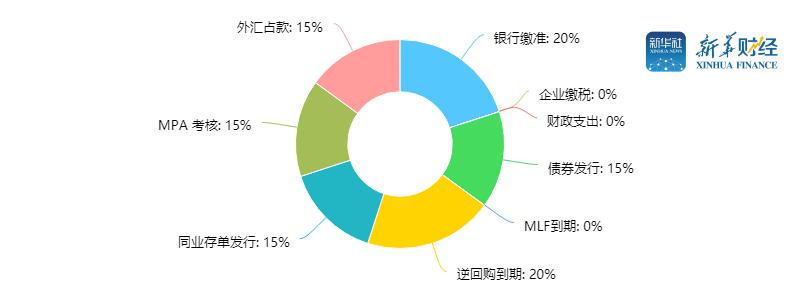

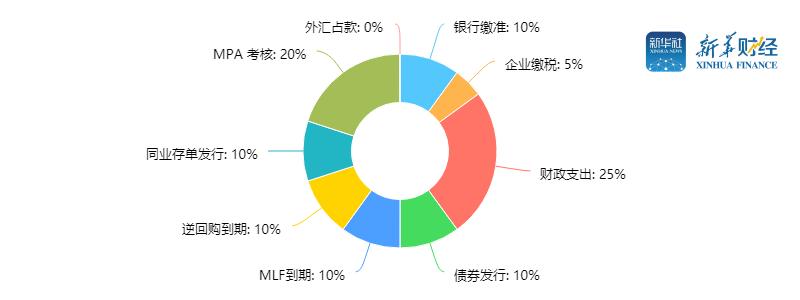

综合受访专家观点,总体来看,MLF到期、债券发行以及同业存单到期是影响8月流动性的三个主要因素。

8月影响流动性因素重要程度排名

8月MLF到期量较小且分为两次,对资金面影响有限。据新华财经统计数据,8月15日及24日分别有3830亿元和1490亿元MLF到期,合计5320亿元。

在债券发行方面,以地方债为例,2019年地方债发行节奏整体前置,6月发行量达年内峰值8995.5亿元,7月后发行节奏开始趋缓。受访专家表示,预期8月地方债发行规模约4750亿元,同比下降明显,对流动性产生的扰动有所下降。

此外,同业存单方面,招商证券首席固定收益研究员尹睿哲指出,8月同业存单到期量为16713.8亿元,略高于近三年平均水平。其中上、中、下旬总偿还量分别为6734.1亿元、5252.4亿元及4727.3亿元,且到期分布均匀,对资金面扰动也有限。

根据新华财经调查结果,8月第一周(7.29-8.2)逆回购到期和银行缴准为资金面最主要影响因素。

由于首周跨月,周内逆回购到期时点位于7月29日,8月1日、2日均无到期逆回购;缴准方面,结合历史经验,季度首月环比增速较低,8月较7月会有小幅回升但压力较小,预计缺口仅700亿元。

第一周影响流动性最主要因素

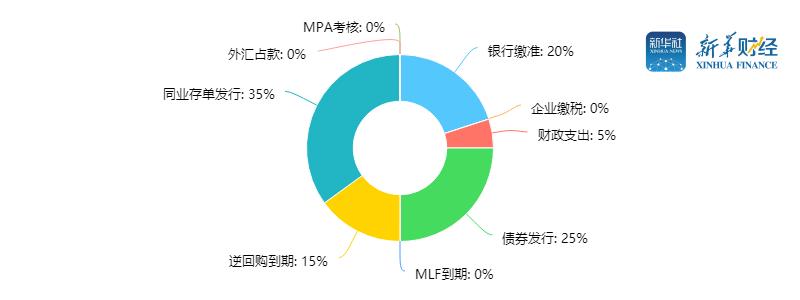

8月第二周(8.5-8.9),同业存单及债券发行成为最主要的影响因素,银行缴准影响仍存在,但力度减弱。

第二周影响流动性最主要因素

在8月第三周(8.12-8.16),由于15日有3830亿元MLF到期,市场关注央行如何续作。由于自4月起央行对到期MLF均采用续作方式,市场普遍预期本月到期MLF仍会延续这一惯例,但由于近期政策层面积极推动利率“两轨合一轨”,未来LPR和MLF操作利率的联动性将会加强,央行存在通过下调MLF利率来引导实际资金利率下行的可能。

接受新华财经调查的专家表示,央行是否调整MLF操作利率或是未来的重要看点。如在7月23日MLF到期时,央行即采用了TMLF及MLF组合的方式进行续作,且前者操作量高于后者977亿元,利率低于后者15BP。

第三周影响流动性最主要因素

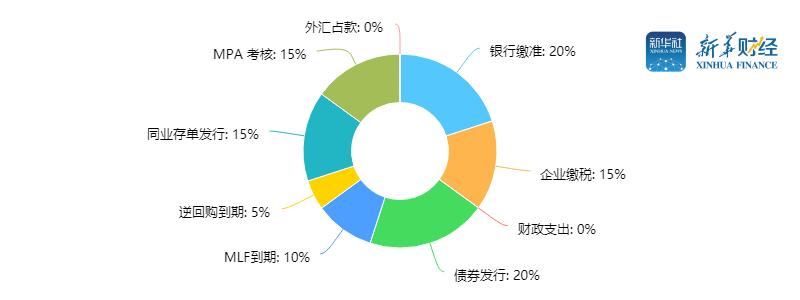

进入8月第四周(8.19-8.23),对流动性影响因素增多且较为分散。受访专家认为债券发行及银行缴准是影响资金面主要因素,另外,企业缴税、同业存单发行以及MPA考核也会产生一定程度的扰动。

第四周影响流动性最主要因素

到8月最后一周(8.26-8.30),流动性影响因素更加复杂。其中有四分之一受访专家认为财政支出是最重要因素。通常来看,财政支出一般发生在月末最后一周,资金从国库释放进入银行体系,从而对流动性形成补充。因此,虽然有24日到期的1490亿元MLF遇周末顺延至本周一;以及800亿元国库现金定存于周四到期,财政支出将与二者形成对冲,资金面整体波动性减弱。

第五周影响流动性最主要因素

而对于整个三季度的资金面,新华财经调查数据显示,有35%的受访对象认为三季度流动性将保持中性,65%认为资金面偏松及比较宽松,专家一致表示资金面将不会出现趋紧态势。

3季度流动性预测

监管机构密集发声 引导市场预期

值得一提的是,进入7月以来,监管机构密集发声,政策整体延续“完善监管+稳定增长”思路,多次强调稳健的货币政策以及保持松紧适度,对市场形成较为一致的预期起到引导作用。

回顾上月主要相关政策及精神,7月2日,李克强总理在夏季达沃斯论坛上指出,在支持中小企业发展中解决融资难融资贵方面,要采取定向降准、定向中期借贷便利、提高不良贷款率容忍度等措施。

7月12日,央行货币政策司司长孙国峰提到两轨合一轨,推动银行更多运用LPR;同时,未来将继续完善“三挡两优”存款准备金框架。

7月20日,央行推出11条金融业对外开放措施,进一步便利境外机构投资者投资银行间债券市场等。

7月23日,央行行长易纲在接受媒体专访时再次提到利率两轨合一轨,表示存款基准利率将保留相当长的时间,但贷款基准利率要由市场化报价利率来取代,同时参考MLF等一系列市场化利率。

7月30日,中央政治局会议重提“六稳”,表示货币政策要松紧适度,并较4月的政治局会议相比新增了“保持流动性合理充裕”。

7月31日,央行决定增加支小再贷款额度500亿元,重点支持中小银行扩大对小微、民营企业的信贷投放,降低社会融资成本。同日,全国银行业金融机构信贷结构调整优化座谈会召开,强调保持房地产金融政策连续性和稳定性,坚持“房子是用来住的,不是用来炒的”定位,以及加大对现代服务业等国民经济重点领域和薄弱环节的信贷支持。

8月降息空间有限 定向降准料取代全面降准

8月份,多国央行转入宽松政策轨道,北京时间8月1日凌晨美联储宣布降息25个基点并结束缩表计划,随后阿联酋、沙特、巴林、巴西、香港、约旦、新西兰、印度以及泰国等多个国家和地区央行也纷纷下调基准利率。

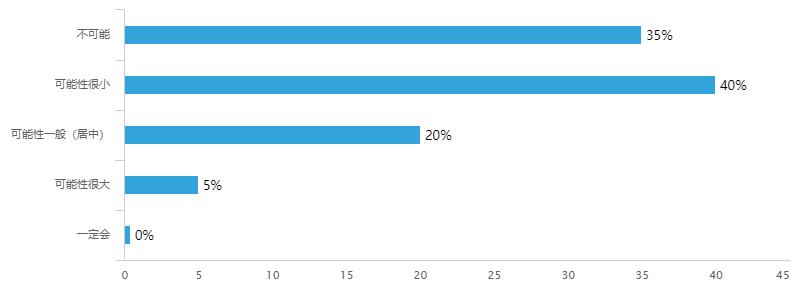

而针对我国未来货币政策走势,新华财经调查显示,有75%的受访专家认为8月跟随降息可能性非常小,有20%的专家认为存在降息可能,仅有5%的专家表示降息可能性较大。

市场普遍认为,结合中美利差以及国内情况,当前我国被动降息压力不大。同时未来货币政策的重点并非直接降息,而是通过“利率并轨”疏通货币政策传导,如以降低逆回购、MLF等政策利率方式引导LPR利率下行,进而达到降低实体融资成本的目的。

此外,此前易纲行长在接受记者采访时也表示,降息主要是应对通缩风险,但当前中国物价走势温和,所以现在的利率水平是合适的,可以说接近黄金水平。

8月降息预测情况

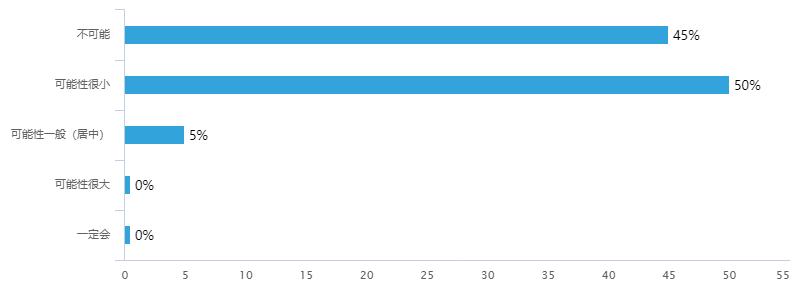

在全面降准方面,市场预期更为集中,有95%的受访专家表示出现全面降准的可能性较低,仅有5%的专家表示有可能出现全面降准。

8月全面降准预测情况

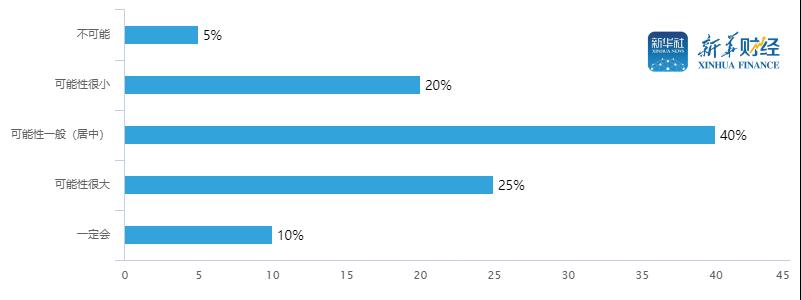

然而在定向降准方面,市场预期则出现分化,有25%的受访专家倾向于8月无定向降准操作,有40%的专家表示可能有定向降准操作但可能性不大,还有35%的专家认为央行大概率进行定向降准。

专家表示,央行在8月2日召开的下半年工作电视会议中提到要适时降低存款准备金率,完善“三档两优”存款准备金政策框架,增加再贴现、MFL和SLF额度,保持流动性合理充裕。预期后期央行货币政策将维持相对宽松基调,下半年仍有定向降准可能。

8月定向降准预测情况

展望未来,结合央行此前多次提及的“推动利率市场化进程”以及改善结构和降成本等多重考虑,受访专家表示,预计8月货币政策调控仍将以结构性调控工具为主,如培育LPR促进资金传导,实施定向降准以及提供TMLF等政策工具。

(备注:样本总量为20份,孔瑞敏、胡笑红、胡玉婷、张无对本文亦有贡献)

编辑:胡笑红

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。