新华财经北京7月23日电(王菁)债市周二(23日)早间期现券双双走强,10年期债主力早盘创新高、午前持稳,现券市场多数关键券种收益率转为下行;早间央行开展共4977亿元TMLF和MLF共同置换到期的5020亿元MLF,资金面整体宽松,银行间和交易所资金利率继续走低。

市场观点表示,美联储降息已无悬念,国内经济下行压力加大,短期资金面转松,市场预期利率将缓慢下行,整体债市处于做多氛围中。部分资金看多三季度债市行情,逐步调整持券结构,出掉信用债购入利率债,也推动利率债走势向好。

银行间现券市场走势偏暖,盘中部分关键券种利率转为下行,10年期国开活跃券190210盘初利率小幅走高0.25bp,而后随着期债震荡走强,该券收益率转为下行0.7bp至3.5205%,上日尾盘为3.5275%;10年期100205券收益率回落更显著,最新报3.659%跌2.33bp;国债现券亦走强,10年期190006收益率下滑2.01bp报3.135%,上日尾盘为3.147%。

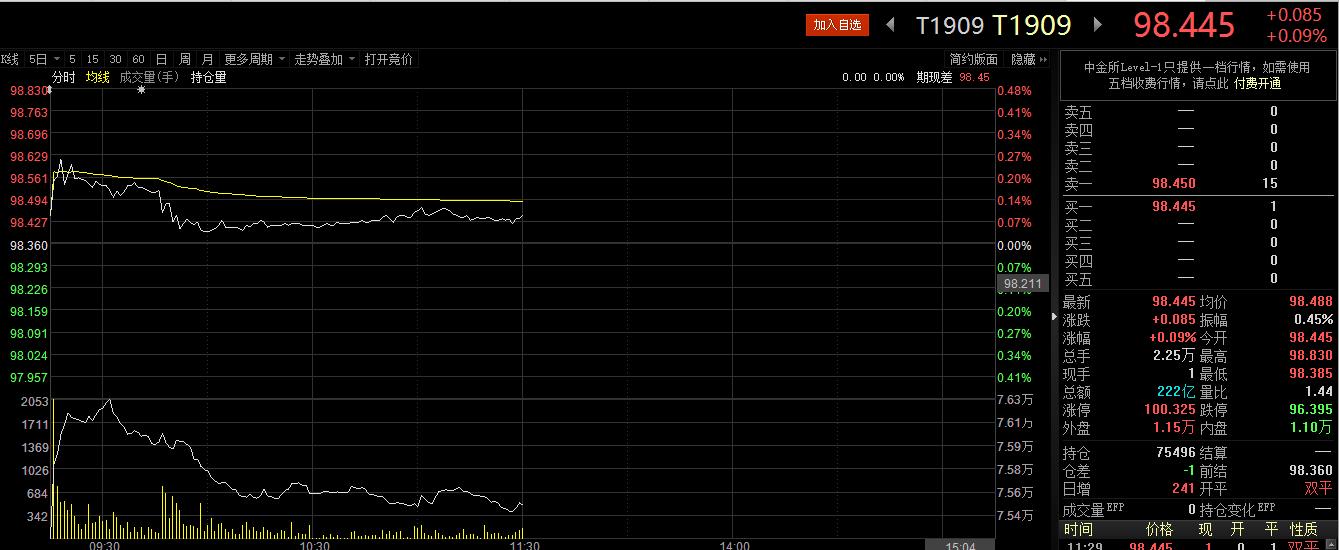

国债期货方面,10年主力T1909跳空高开,盘初迅速拉升,一度创该券上市新高98.83,也为10年期债2016年12月以来最高水平,而后涨幅震荡收窄、回补部分早间跳开缺口,午盘前一直维持红盘震荡,收报98.445。

一级市场方面,当日有湖南、甘肃和辽宁三地的地方债发行,不过总量不大,共计422.1亿元,另有259.6亿元国开行金融债和20亿元农发行金融债增发。

央行早间发布公告称,23日开展定向中期借贷便利(TMLF)操作2977亿元,并开展中期借贷便利(MLF)操作2000亿元,两项操作合计4977亿元,与当日到期的5020亿元MLF基本相当。其中,TMLF操作为一年期(可展期2次,实际期限为3年),利率为3.15%;MLF操作为一年期,利率为3.30%。开展上述操作后,银行体系流动性合理充裕,今日不开展逆回购操作。另外,当日公开市场有1600亿逆回购到期。

资金面维持合理充裕,资金利率继续走低,上交所国债逆回购普遍下跌6-20bp;银行间市场,隔夜shibor报2.5620%,下跌10.78bp;7天shibor报2.6340%,下跌5.80bp;3个月shibor报2.6280%,与此前持平。市场人士指出,近期资金面回暖的态势不会发生改变,后续不排除继续实施降准或定向降准,流动性具有保障。

近期专业人士认为,债牛下半场更利好利率债和高等级信用债,而波动给投资人提供了交易性的机会。三季度无论是国债还是地方债都处于供给高峰,但是无风险收益和风险收益走势分化会比较严重,给了配置型机构更好的入场机会。

申万宏源称,从货币政策取向上来看,TMLF部分置换MLF的操作体现货币政策“降成本”主线,维持流动性合理充裕,避免“大水漫灌”,强调“精准滴灌”。对于资金利率而言,目前政策利率与资金利率中枢位置接近,政策利率的下调对资金利率中枢的牵引作用较大,客观上或带动资金利率中枢边际小幅下移,在不改变“合理充裕”总体定调下,带动资金利率中枢的小幅下移。

该机构还指出,对债市而言,三季度宏观环境总体利好债市,但收益率相对位置已经较低,欠缺促使收益率大幅下行的动力,货币政策或是带动收益率边际下行的重要驱动,关注货币政策“降成本”操作带来的资金利率和收益率的下行机会。

江海证券研报观点表示,目前长端利率绝对水平较低,即使未来基本面继续支持利率走低,未来长端利率下行空间也不会太大。相比而言,面对美联储即将到来的降息和基本面的下行压力,未来央行将会继续维持流动性合理充裕,资金面不太可能利空债市,考虑到中短端利率相对水平较高,未来中短债机会或更好。

中信证券明明认为,目前M2呈现出三个特征,货币实体化、存款住户部门化和存款短期化。后两者均指向企业经营状况的恶化,投资需求不足,经济增长承压,并且尚未见到这两个现象缓解的迹象,宽松预期将压低国债利率。货币实体化则意味着非银金融部门资金不足,若利率下行过快,非银机构的缩表行动会对利率形成一定的边际支撑。因此,该机构维持前期观点,认为10年期国债收益率将逐步下行至3%左右。

编辑:王柘

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。