新华财经北京6月26日电(王菁)债市期现券周三(26日)早间偏弱整理,期债高开低走、午盘小幅收跌;现券利率转为上行,不过波动很小;沪深两市早盘低开高走,三大股指盘中震荡后悉数翻红,临近午盘又部分回落;央行已连续三个交易日暂停公开市场操作,但半年末资金面仍维持宽松,Shibor利率悉数下行,隔夜品种跌破1%。

市场观点认为,目前消息面不确定性较大,机构分歧犹存。同时,近期地方债密集发行,预计下半年基建投资发力,经济或再现企稳迹象,此外过低的回购加权利率会对央行形成压力,导致下月流动性存在变数,因此流动性和经济数据两方面都对长端利率有一定压制;预期不明使得期现券市场观望氛围浓厚,收益率波幅和市场成交量均较小。

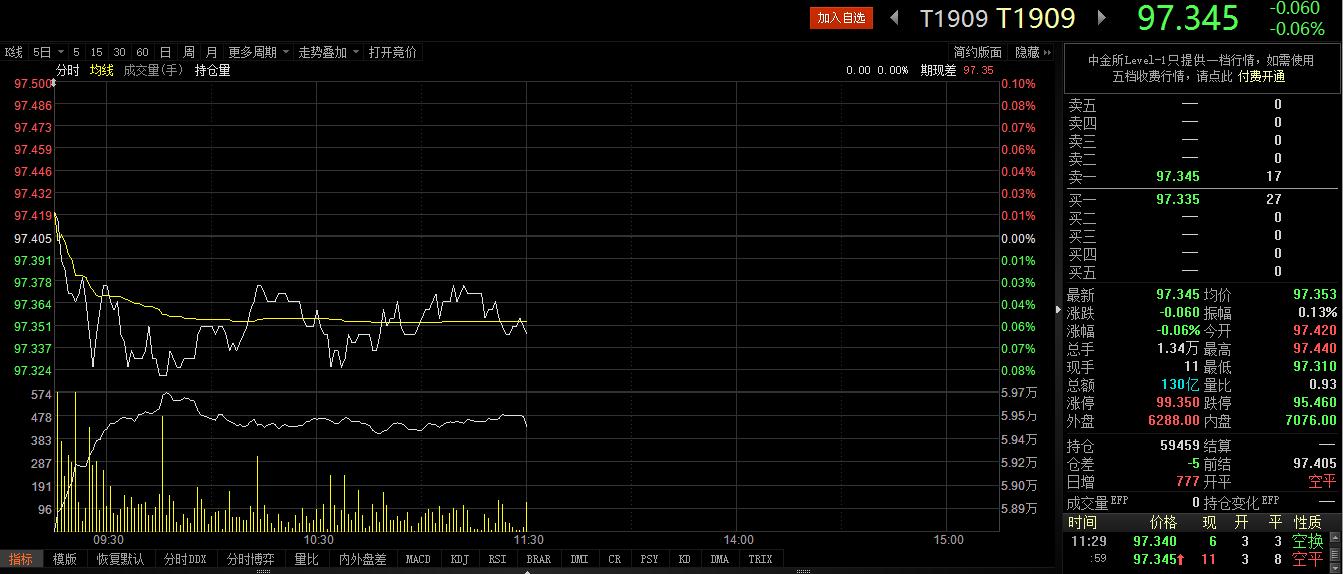

银行间现券市场关键券种利率走势反复,盘初受风险偏好回落影响,主要利率债收益率小幅走低,10年期国开债活跃券190210首笔成交在3.613%,下行0.2bp。此后随着股市主要股指走高翻红,现券长端利率转为小幅上行,190210收益率现涨0.19bp报3.6169%,成交净价100.27。国债期货方面,各期限主力开盘涨跌不一,而后10年主力T1909震荡走低,临近午盘跌幅稍收窄,收报97.345跌0.06%。

一级市场方面,当日无地方债发行,但有110亿元农发行金融债增发。截至25日,6月份地方政府债合计发行规模达7363.83亿元,已创出年内发行新高,根据披露的发行计划,本周地方债发行计划规模锁定高达3054亿元,将连续两周超过3000亿元,单月发行规模或将达约9000亿元,为近3年内最高单月发行量。

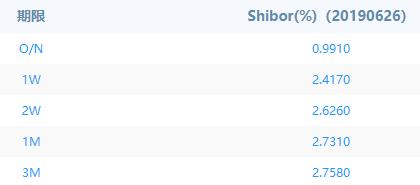

资金利率临近半年末继续走低,Shibor悉数下行,隔夜shibor报0.9910%,下跌3.20bp;7天shibor报2.4170%,下跌4.90bp;3个月shibor报2.7580%,下跌5.10bp。同时,早间DR001小幅走低,再次跌破1%。江海证券屈庆表示,目前将近1%的短端超低利率很难持续,后续可能回到2%或以上位置。

央行早间公告称目前银行体系流动性总量处于合理充裕水平,26日不开展逆回购操作。因当日无逆回购到期,实现零回笼零投放。至此,央行已连续三个交易日暂停公开市场操作。

业内人士预计,本周公开市场将维持空窗,不过市场流动性总量充沛,季末前宽松格局难改。以当前的市场流动性总量足以轻松跨季,7月初资金面也压力有限,公开市场操作可能进入一段空窗期。不过对于同业业务的担忧仍未完全消除,加之7月又是缴税大月,央行应会随时关注市场情绪变化跟进相关举措。

中原证券观点称,目前中美利差走扩至110bp以上,高利差对人民币汇率及国内债市形成支撑。短期受全球宽松政策预期及大宗商品大涨多空影响,或将继续维持区间震荡走势,该机构预计10年期国债全年3.1%-3.5%运行区间。

华创证券固收分析师周冠南认为,近期地方债供给增加会造成债市节奏或情绪的扰动,但不会改变收益率运行趋势。对债市真正造成压制的是专项债规模放量带动市场对基建冲高预期变化,在总需求下行背景下,预期扰动则更多显现配置机会。

江海证券屈庆认为,今年4月份政治局会议定调稳健的货币政策要松紧适度,货币政策已有微调,边际上已经收紧。现在的流动性呵护并非长时间大幅度宽松,也不处在托底经济的必要性之中,更多的是为缓解市场情绪,打通银行体系和非银体系之间的流动性障碍,尽量避免引起流动性风险发酵。

屈庆还表示,本次短端资金利率达到近年新低,但与之前几次的情况有明显不同,今年货币政策仍保持松紧适度。后期若总量流动性边际收紧,对债券市场会造成一定的冲击,目前陡峭化的利率曲线或将得到修复,短端利率上行压力更大。

编辑:史可

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。