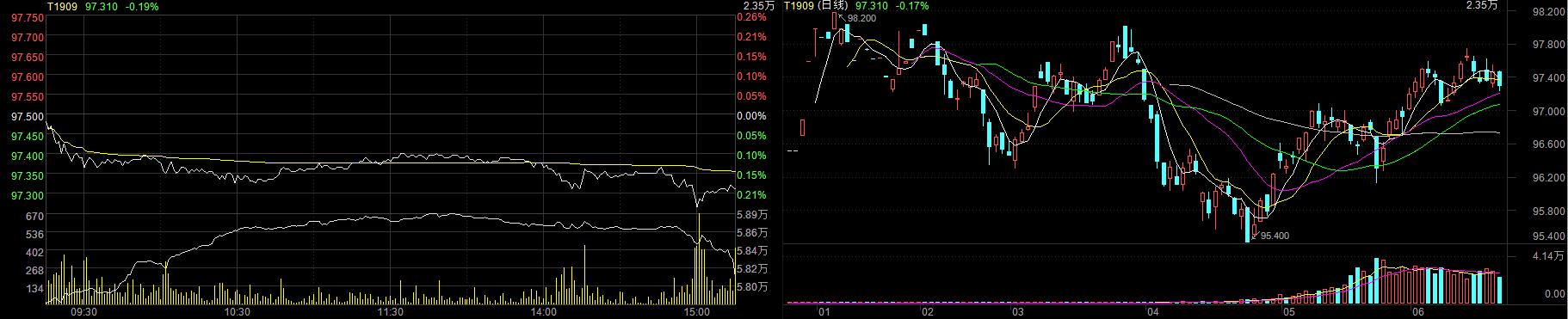

新华财经北京6月24日电(王柘)债券市场周一(24日)延续震荡回调走势,国债期现货同步下跌,10年期债主力合约低开低走,日终收跌0.19%,创七个交易日新低。10年期国债190006收益率上行0.75BP至3.24%。银行间资金面持续宽松,流动性充裕,隔夜质押式回购利率DR001跌破1%,最低报0.79%,创历史新低。

央行24日公告称,目前银行体系流动性总量处于合理充裕水平,今日不开展逆回购操作,为本月首次暂停逆回购操作。因无逆回购到期,当日实现零投放零回笼。上周(6月17日-6月21日)央行累计净投放流动性3250亿。

央行连续净投放操作迭加市场宽松预期,使得银行间资金极度充裕,非银机构融资难度有所降低,但流动性分层现象依然存在。24日,银行间质押式回购利率DR001加权利率报0.9931%,盘中最低报0.79%,创历史新低。 DR007加权报2.27%,持续低于央行的逆回购利率水平2.55%。

上海银行间同业拆放利率(Shibor)亦全线走低,隔夜品种下跌11.2BP至1.00%,为近10年新低。

周末消息称,多家头部券商收到央行提高短融余额上限的通知。仅广发证券、国泰君安证券、中信证券、海通证券和华泰证券等5家券商的短期融资券最高待偿还余额限额合计已达1850亿元。此外,今日又有中国银河368亿元、招商证券316亿元、中信建投209亿元的短期融资券最高待偿还余额限额公告发出。

据分析,上述券商短期融资券待偿还余额均获大幅提高。东莞证券研报表示,由于个别金融机构出现信用风险后,银行风险偏好快速下行,为避免流动性问题,监管层快速出手,鼓励头部券商成为打通流动性从银行到非银机构的桥梁。这有助于缓解市场情绪,解决银行和非银机构间债券质押业务的融资难,阻断债券违约的风险传导。

有分析师认为,短融具备发行门槛较低、周期短、能够快速补充公司运营资金流动性等特点。此次上调头部券商的短期融资券待偿还余额上限,有助于通过券商业务的开展,向市场释放流动性。

资金面宽松预期未能助推债市走强,中金所国债期货全天低开低走,全线飘绿。10年期主力T1909合约收盘下跌0.19%,报97.31元,盘中创97.25元的七个交易日新低。成交量连缩两日,单日降约两成。5年期TF1909合约下跌0.1%,报99.30元。2年期TS1909合约下跌0.02%,报100.095元。

银行间现券交投清淡,收益率小幅上行。10年期国开活跃券190210收益率涨1.2BP,报3.6225%。10年期国债190006收益率上行0.75BP至3.24%。

一级市场两期农发行增发债需求不俗,投标倍数较高,其中,3年期中标利率3.1639%,投标倍数6.68%;5年期中标利率3.4903%,投标倍数4.41%。

另外,今日还有湖北、陕西、辽宁、云南和黑龙江等省区合计566.93亿元地方债招标 。根据目前披露的发行计划,本周(6月24日-28日)地方债发行规模将达到3053.59亿元。截至上周五(21日)数据显示,6月地方债发行节奏明显加快,当月发行规模料达9000亿元左右,有望创三年来之最。

对此,申万宏源分析称,利率债供给增多时,并不一定意味着债市的调整压力,供给并不是核心影响因素,基本面仍然是核心。

对于债市走向,国泰君安表示,在海外央行降息潮确认、经济内生下行的背景下,国内政策空间加大,中长期看股债均将收益,但是国内政策约束较多,不能简单类比美国的情况。维持股市表现优于债市的判断,建议投资者在转债中挖掘超额收益。但如果长端利率出现明显上行,投资者应该逆向操作逐步加仓埋伏。

国际投资机构仍持续看好新兴市场债券市场,并对美联储暗示准备降息、欧洲央行可能会出台更多刺激措施持乐观态度。但基金经理们对本周在日本大阪召开的20国集团(G20)峰会上举行的会晤,以及中东紧张局势保持谨慎态度。

施罗德投资管理公司(Schroder Investment Management)说,在贸易不确定性的背景下,亚洲大多数投资级债券发行者受到的影响应该较小,因为它们没有直接参与全球贸易,而且将受益于中国强有力的经济政策支持。

高盛资产管理公司(Goldman Sachs Asset Management)新兴市场债券高级投资组合经理安格斯.贝尔(Angus Bell)预计,今年下半年的新兴市场美元债券的回报率将达到5%左右。

编辑:史可

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。