新华财经北京5月24日电 (王菁)债市周五(24日)窄幅震荡、走势略有反复,早间一度受美债带动走强,中美利差升至年内高位。本周期现券维持横盘整理,在经济数据和资金面均没有明显刺激的阶段,债券市场未见趋势性变动。国债期货周内完成主力券移仓、现券利率周二三升回此前高位,周四期市场情绪回暖。下周地方债供给放量,或将对二级市场引起部分扰动。税期过后市场恢复对资金面整体偏松预期,料市场流动性可平稳度过跨月时点。

市场观点称,4月以来,随着经济增长预期由强转弱,物价扰动因素增多,叠加其他内外部多重因素影响,债券市场走势波动较大。债市收益率在此前冲高回落后呈现平坦化走势,主要受货币政策的边际变化和外部事件等因素影响,而宏观数据的波动以及多头机构的止盈平仓行为则成为市场波动的触发因素和扰动项。

银行间现券市场走势当日出现反复,早间关键券种利率走低1.5-2.5bp左右,10年国债收益率回退至3.3%以下,午后受期债一度震荡下探影响,抹平稍早跌幅,不过在期债收市后,10年国开活跃券190210利率再度走低1.25bp,现报3.7375%,成交净价97.94。

国债期货方面,10年主力T1909周五表现一般,早间小幅高开微幅震荡,午后未能获得有力支撑,两度下探后收低0.02%,增仓801手;该券本周有三日收阴,较上周五收盘价96.865下跌0.098%,未能延续此前持续三周的涨势,周内走势反复、未有明确指引。

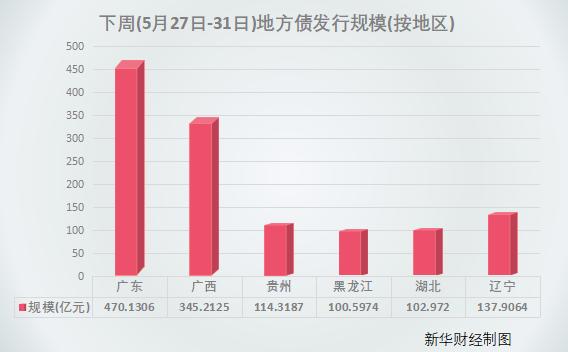

一级市场,当日有100亿元贴现国债、143.5亿元河南省两期地方债发行,市场需求平稳,无政金债招标。统计数据显示,本周全国共发行地方债14只,总额为502.64亿元,少于上一周的645.20亿元;自4月份以来,地方债发行额已连续八周未超过1000亿元。不过,根据目前披露的发行计划,下周地方债供给量将再破千亿,达到1271.14亿元,发债省区将包括广东(470.13亿元)、广西(345.2125亿元)、辽宁(137.9亿元)、黑龙江(100.6亿元)等。

可转债市场今日继续震荡调整,两市160只转债中有93只收跌。截至收盘,中证转债指数跌0.08%报315.26点,全周累计下跌0.86%,为连续第三周下跌,特发转债、盛路转债和百合转债等领跌两市。

资金面周内转松,隔夜shibor报2.3420%,下跌24.2bp;7天shibor报2.5920%,下跌5.6bp。不过,上交所国债逆回购今日小幅回升,7天回购收报2.745%涨17bp。市场观点称,目前资金供给较多,如央行放弃对价格的指导,隔夜资金价格仍有下行动力。

公开市场方面,央行周五公告称,目前银行体系流动性总量处于合理充裕水平,今日不开展逆回购操作,这是连续第二日暂停逆回购。因本周无逆回购到期,据此计算,全周公开市场净投放1000亿元。

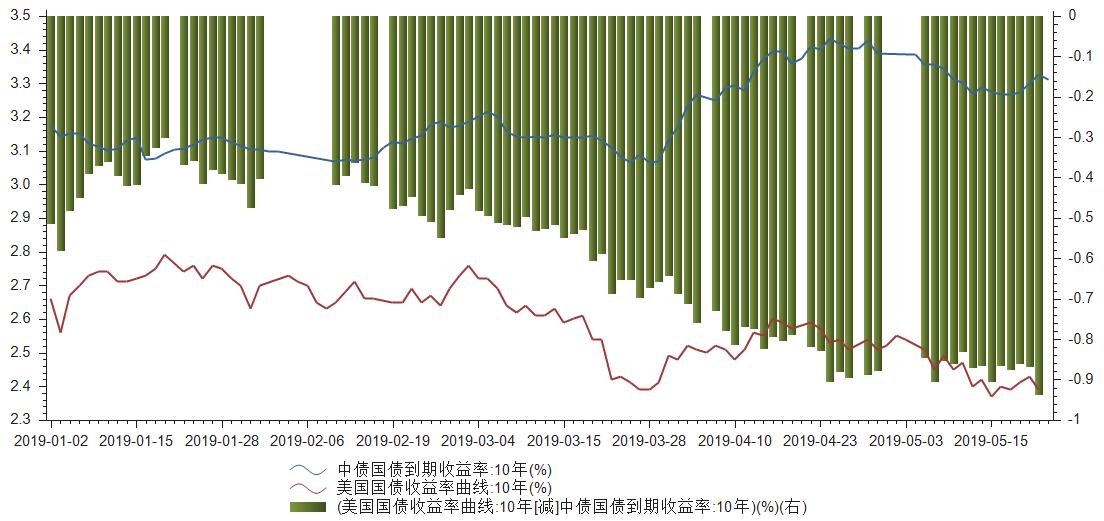

隔夜市场,美债收益率大幅走低,引发全球债市一度追随其涨势。最新数据显示,2019年以来,中美无风险债券利差持续扩大。两国最有代表性的10年期国债利差已扩大至将近100bp。5月23日,中国10年期国债中债到期收益率报3.31%,而美国10年期国债收益率报2.32%;美债收益率快速下行有利于增强中国债券对境外投资者的吸引力。

中债评论观点指出,今年以来,长期限美债收益率基本维持在低位,在3月和5月甚至出现“倒挂”现象,显示美国经济虽保持增长但已有放缓迹象,市场对经济衰退的预期增强。适度的汇率波动不足为惧,保持必要的弹性实为合情合理,应发挥汇率对宏观经济和国际收支的适度调节作用。同时,逆周期调节等宏观审慎工具比较充足。要用辩证的思维分析当前形势,做好短期内调整有底的心理准备,更要用发展的眼光研判未来走势,理顺中长期“人无贬基”的内在逻辑。

中国农业银行资产管理部观点指出,目前国内经济和宏观政策仍有较大的回旋余地,预计在今年二季度以前,债券市场走势仍将以围绕中枢振荡为主,收益率中枢有望小幅抬升,收益率曲线将恢复陡峭化。自今年年初以来,资金面和债券市场都呈现波动加大的特征,这为波段交易创造了条件。

该机构进一步指出,在利率债的波段交易方面,可在判断收益率运行区间的基础上,采取以高买低卖为主、以高频交易为辅的策略。在其他债券的交易方面,可多选取具有高流动性的品种,并根据资金性质、规模和收益率要求来选择合适的交易策略。

编辑:王柘

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。