新华财经北京5月21日电 (王菁)债市期现券周二(21日)上涨遇阻、小幅回调,国债期货主力合约日内移至T1909,该券低开低走、尽数回吐上周以来涨幅;现券市场关键利率也随之小幅上行,10年国开收益率升回3.74%以上。受税期高峰扰动明显,资金面继续趋紧,银行间短期资金利率续涨,不过交易所回购午后小幅回落。

市场人士认为,近期收益率曲线将呈现平坦化趋势,市场对经济前景判断已没有去年那么悲观,货币政策目前是影响债市的主要因素,央行货币政策面临着宽松的诉求,而由于汇率贬值压力,央行短期内对于流动性投放仍会保持相对克制的态度,债市随之进入观望期。

银行间现券市场周二主要现券收益率上涨1.5-3.5bp,资金面紧势施压买盘。10年国开活跃券190205收益率最新成交在3.7445%涨1.5bp,上日尾盘为3.735%;10年期国债180027最新成交在3.29%,上日尾盘为3.265%。国债期货方面,10年期主力合约移至T1909,该券全天震荡走低,收跌0.28%,增仓1895手。市场观点称,国债期货短期上涨形态仍然较好,但因已接近前期高点,市场波动料加大。

一级市场,当日无国债、地方债发行,有110亿元国开行两期金融债发行,市场需求尚好,7年期券种较受青睐。数据显,3年期国开债中标利率3.2090%,投标倍数2.64倍;7年期券种中标利率3.7847%,投标倍数3.02倍。此外,财政部上午进行的5年期国债180023券随卖操作的中标收益率为3.1317%,投标倍数2.54倍。

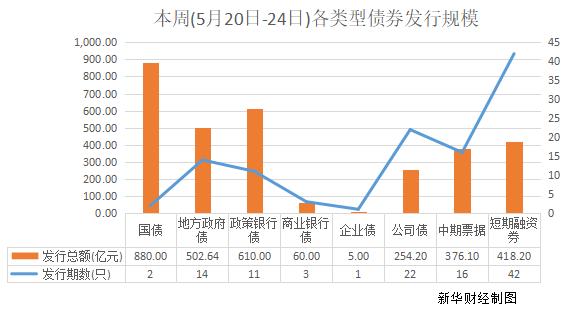

据目前披露的发行计划,本周880亿元两期记账式附息国债均将于明日(22日)发行,地方债、政金债供给较前一周缩量,分别将发行502.64亿元和610亿元;而信用债方面,短融券将发行共42只、418.2亿元,此外,近两周均没有可转债新券发行。

资金面持续偏紧,缴税进入高峰期,虽然央行公开市场打破空窗,开展800亿元7天期逆回购,但银行间市场周二隔夜回购加权利率进一步走高逾15bp。不过交易所资金价格回落,上交所国债逆回购短期品种午盘前已展露下行趋势,7天回购收跌14bp报2.775%。

业内观点称,总体来看机构平头寸尚无太大难度,随着税期影响逐渐减弱,资金面也将逐步回归平衡。而且本月税期因素影响已经弱于往年,预计未来一段时间央行将对市场预期进行合理引导,保持流动性的合理充裕。不过,短期内还是受制于汇率贬值压力,央行对于流动性投放仍会保持相对克制的态度。

中信建投黄文涛表示,货币政策继续维持稳健中性的基本基调,强调货币政策调节有“度”,并加强政策协调。5月份央行出台针对县域农商行降准以及MLF增量续作后,货币政策维稳和对冲的意图明显,货币政策操作上将更加灵活;另一方面,货币政策仍然强调定力,5月份降准力度削弱且分三次实施,反映出政策上全面放松的意愿不强。

申银万国期货研究所表示,近期经济企稳持续性有待观察,外部不确定性短期内对债市有一定的支撑,期现价差逐步收窄,IRR回归到正常水平,市场对后期债市预期逐步转好,二季度后半段预计10年期国债收益率还将以下行为主。

中信建投最新研报观点则认为,随着前期利好因素逐渐消化,短期内债市或维持小幅震荡行情,货币政策操作上将更加灵活,资金利率波动增强,期限利差收缩至年初以来低位。不过,中期来看,下半年社融和房地产投资增速高位回落概率较大,叠加三季度通胀压力放缓,货币政策宽松空间有望打开,届时收益率或重新迎来下行时机。

编辑:王柘

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。