新华财经北京4月12日电(张海钰)国债期货主力合约周五全线收跌,十年期债早盘震荡下行,午后扩大跌幅,3月贸易数据出炉后短线下挫,尾盘收绿。银行间现券收益率普遍走高,期债收盘后,因央行发布的3月信贷数据远超预期,十年国债收益率进一步上行,一度触及3.3%。公开市场本周未有逆回购操作,央行已经连续17天暂停逆回购,预计货币政策维持平稳可能性较大。

周五下午公布的贸易数据显示,一季度,中国外贸进出口总值7.01万亿元,比2018年同期增长3.7%。其中,出口3.77万亿元,增长6.7%;进口3.24万亿元,增长0.3%;贸易顺差5296.7亿元,扩大75.2%。海关总署新闻发言人李魁文表示,总体看,一季度我国外贸开局平稳。

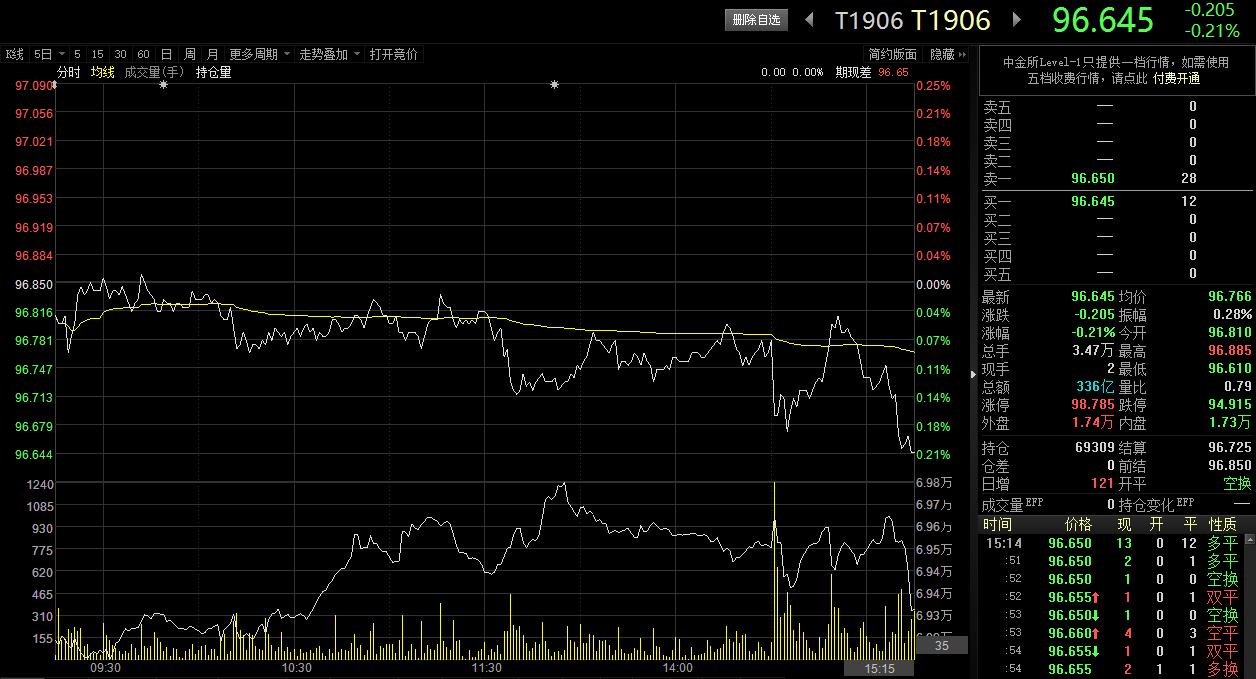

贸易数据出炉后,国债期货一度短线跳水,截至收盘,10年期国债期货主力合约T1906跌0.21%至96.645,5年期国债期货TF1906跌0.05%至98.855,2年期债TS1906跌0.02%至99.980。

期债收盘后,央行公布一季度金融数据,数据显示,一季度社会融资规模增量累计为8.18万亿元,比上年同期多2.34万亿元;3月末社会融资规模存量为208.41万亿元,同比增长10.7%。这是社融数据第一次突破200亿元大关。信贷数据远超预期,令现券收益率走升,10年国开债收益率进一步上行约3个基点,全天上涨约6个基点;10年期国债活跃券180027收益率全天涨约5个基点,至3.32%。

公开市场上,央行周五早间发布公告称,目前银行体系流动性总量处于合理充裕水平,12日不开展逆回购操作。因今日无到期逆回购,当日实现零投放零回笼。至此,央行已经连续17天暂停逆回购操作。下周,由于有3665亿元的MLF到期,资金面变数增多。市场人士认为,资金面最终走向取决于央行流动性操作对冲税期、MLF到期等因素。

受资金面有所收紧影响,上海银行间同业拆放利率(Shibor)12日呈现普遍上涨趋势。其中,仅短期品种隔夜Shibor下降8.3BP报2.6520%,其余全部上涨,基准7天Shibor报2.6690%,上升1.2个基点;银行间市场回购利率DR001出现下行,跌10个基点至2.65%;交易所逆回购上涨品种居多,上交所隔夜逆回购涨14个基点至2.215%,GC007涨19.5个基点至2.705%。

一级市场方面,财政部今日发行的100亿元、182天贴现国债,中标利率为2.2799%,高于预期2.20%,投标倍数为1.72倍;发行的100亿元、91天贴现国债,中标利率为2.1052%,略高于预期2.10%,投标倍数为2.48倍。

据统计,本周,地方债共发行550.9亿元,较上周160亿元规模放量,发债省份包括河北(262亿元)、山西(155.9亿元)、内蒙古(89亿元)和甘肃(44亿元)。进入4月,地方债发行有所放缓,加上前一周则的160亿元,4月前两周发行总额只有710.90亿元。

摩根士丹利华鑫首席经济学家章俊表示,一季度地方债发行额约为1.4万亿元,预计二季度将发行1.5-2万亿元,其中7000-9000亿元会是专项债。一季度,多项重大基建项目开工,浙江、重庆、上海、广西等地今年交通基础设施建设投资规模超千亿元。考虑到政策效应传导时滞,以更积极的财政政策支持基建补短板主要集中在上半年,一季度地方专项债提前发行已在一定程度上支持基建投资企稳回升,预计二季度会继续加快地方专项债发行,满足基建投资融资需求。

总体来看,中信建投分析称,近期利率债市场在十年期国债现券收益率下跌至接近3.0%之后重新出现快速反弹,目前收益率已经回升至3.3%附近,而期债也跟随现券出现较大跌幅。回顾过去两周的行情,月初官方制造业PMI数据触底回升并远超预期,进入3月之后各地逐渐进入开工旺季,基建投资增速有望进一步提升,通胀预期抬头,央行货币政策没有出现进一步宽松的迹象,这是造成期债大跌的重要原因。

中辉期货表示,从近期央行的一系列表态和举措来看,二季度降准的概率似乎在降低,而资金面边际趋紧的概率却在上升,流动性对二季度债券市场的影响似乎风险大于机会。未来资金充裕对债市的利好作用弱化,而资金边际趋紧对债市的利空影响却在增强。

编辑:史可

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。