新华财经北京4月3日电 国债期货周三(3日)早盘短暂冲高后震荡下挫,三度短线下跌,十年期债和五年期债午盘收绿,现券收益率普遍大幅上行。转债市场午盘收跌,结束三连阳,新券“长青转2”上市首日逆市大涨逾23%。市场人士称,投资者对转债后势仍旧乐观,新券一二级市场相关机会备受机构推崇。

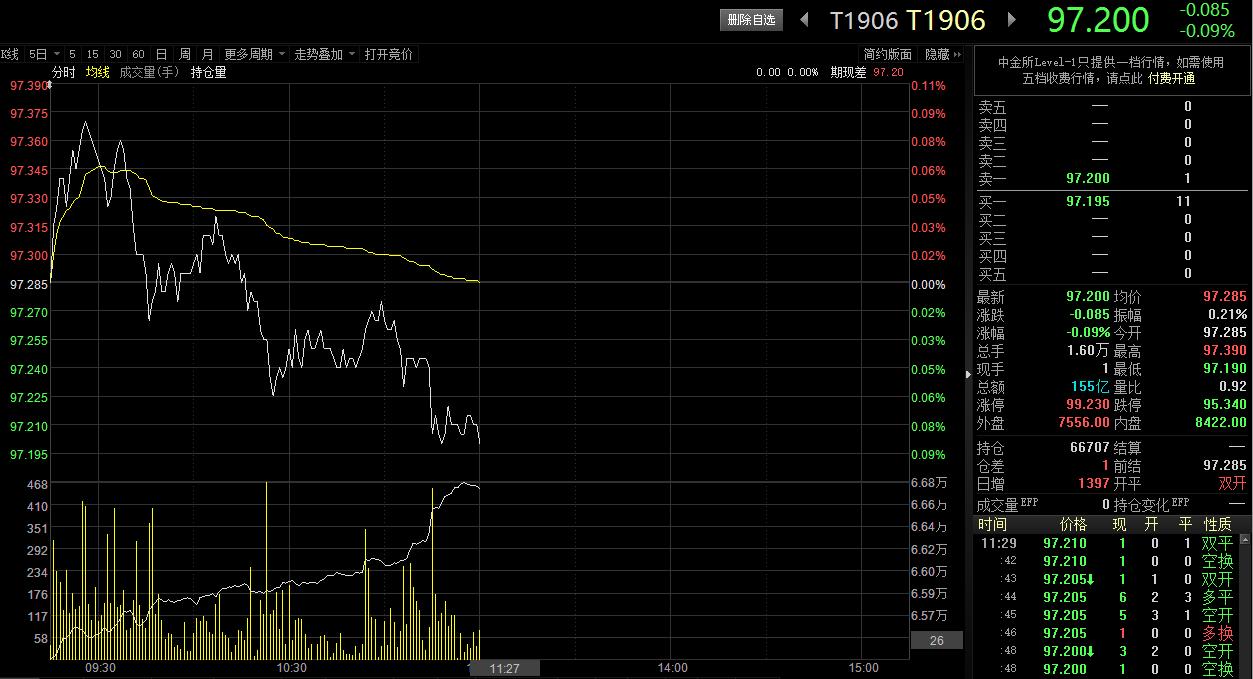

截至收盘,10年期国债期货主力合约T1906跌0.09%至97.2,5年期国债期货TF1906跌0.07%至99.2,2年期债TS1906小涨0.02%至100.285;银行间现券收益率大部分上行,10年期国债活跃券180019收益率上行1.34个基点至3.202%,10年国开债180210收益率涨3.26个基点至3.81%。

中证转债指数午盘收跌,结束此前三连阳,午盘收于337.05,跌0.35%。今日有两只新券上市,其中,“长青转2”继昨日绝味转债大涨28%后,涨幅再度突破20%,截至中午收盘,涨逾23%。“N苏银转”交易活跃,截至午盘成交量已达744万手,成交金额超80亿元,涨9.23%。

近期转债市场震荡有所加剧,但机构仍普遍看好转债后续走势,而作为获取低价筹码的渠道,转债一级市场参与机会受到重点推荐。值得一提的是,4月份仍处于转债密集发行的窗口期,新券供应有保障,无疑增添了投资者参与打新的机会和择券的空间。兴业证券报告称,仅考虑已完成发行转债的话,4月预计有460亿元转债上市,保持在较高的规模。

公开市场方面,央行早间公告称,目前银行体系流动性总量处于较高水平,3日不开展逆回购操作。因无逆回购到期,当日公开市场零投放零回笼。自3月20日以来,央行已连续11个交易日未开展公开市场逆回购操作。不过,本周没有央行逆回购或MLF到期,不会因此造成资金回笼。

3日早间,市场资金面延续了月初以来的宽松格局。银行间市场上债券质押式回购利率涨跌互现,隔夜利率继续大幅下行,DR001跌24个基点,报1.66%,跌破1.7%,回到春节过后的低位水平。Shibor除1年期Shibor小幅上行0.2个基点之外,其他期限利率连续第三日普跌,并且延续短端利率跌幅较大、中长端利率小幅下行态势,其中,隔夜品种跌幅最大,下行29.30BP至1.663%。

市场人士指出,受3月末财政大额支出和4月初扰动较少影响,近几日市场资金面明显转暖,货币市场利率出现大幅下行,其中DR001较3月末回落超过80bp。从目前看,货币市场利率已回到春节后的较低位置,进一步下行需要增量流动性供应的支持;但近期央行持续停做逆回购,并无投放更多流动性的意思。再考虑到从下周开始地方债发行可能增多,企业缴税的影响也将逐渐显现;因此预计近期货币市场利率下行过程已接近尾声,下周可能出现反弹。

宏观数据方面,中国3月财新综合PMI创9个月新高,制造业与服务业景气度显著回升。财新中国综合PMI数据(包括制造业和服务业)显示,第一季末,中国经济活动有明显增长,综合产出指数从2月份的50.7%上升至52.9%,创下去年6月以来最强劲增速。财新智库莫尼塔宏观研究主管钟正生评论称,整体而言,3月中国经济景气度出现了明显复苏,尤其体现为需求的好转,制造业就业出现了显著改善,但企业家信心仍偏谨慎,物价上涨动能不足。不过,观察3个月移动平均值,财新中国制造业PMI仍处于荣枯线以下,财新中国综合产出指数在2019年开局相对低迷后出现了初步的复苏迹象,对中国经济是否实质企稳仍有待观察。

华泰证券固收研究团队指出,年初以来,经济下、政策上,风险资产经历了估值修复行情,债市转为震荡市。各类资产“低风险低回报、高风险高回报”的特点较为突出。短期看,股市经历了估值修复行情之后,股债之间的相对性价比已经重归平衡,股市仍有结构性机会可博弈,债市预计仍以窄幅震荡为主。

编辑:王菁

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。