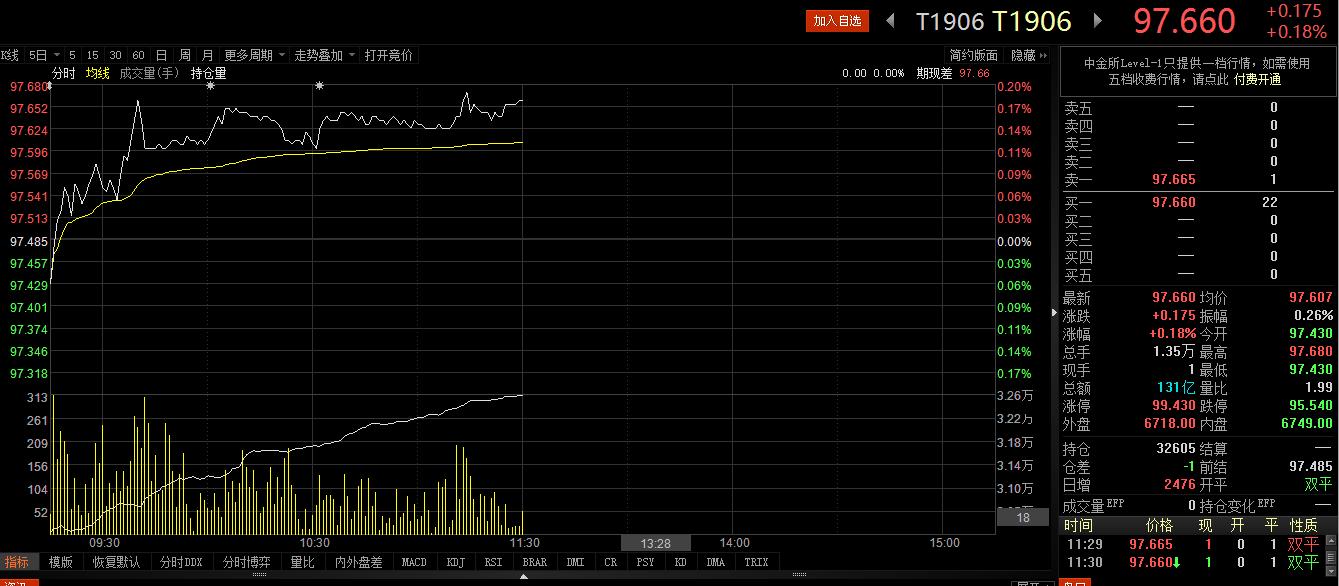

新华财经北京2月20日电 (王菁)周三(20日)债市早间维持偏暖盘整,期债10年主力移至1906合约,该券低开高走午盘收涨0.18%,而1903合约在上日短暂回暖后已缺乏上攻动力;现券收益率陷入窄幅波动,10年国开持稳在3.66%附近;央行重启逆回购,实现净投放200亿元,同时开展首笔15亿元CBS操作;隔夜市场美债收益率全线下滑,中期债券跌幅最大,投资者密切关注将公布的美联储1月政策会议记录;而一级市场2月份地方债今日开始发行,目前已公布的月内计划额近3000亿元,政府债券发行缴款对流动性的扰动或将重新显现。

市场人士指出,2月份宽货币向宽信用传导稳步推进,有利于修正市场对经济的过度悲观预期,总体来看国内长债利率将呈现出震荡市而非趋势市,后续需要密切关注2月份的金融数据来判断社融结构是否持续改善,以及相关的实体经济数据来判断经济基本面是否出现企稳迹象。

银行间现券市场窄幅震荡,收益率曲线再稍走陡,国债10年与2年品种期限利差扩张至55.53bp,而10年国开活跃券180210收益率早间在3.65-3.66%间波动,最新成交净价103.05,收益率下滑0.5bp报3.657%。

一级市场方面,当日利率债供应规模较大,包括400亿元2期国债、416亿元11期地方债和180亿元3期农发债;其中,财政部今日第四次续发行5年期的“18附息国债23”和新发行2年期的“19附息国债02”,规模均为200亿元,不进行追加发行。

2月份地方债发行也始于今日,首批为广东省416亿元11期一般及专项债,根据目前公布的发行计划,二月将有2957.78亿元65期地方债发行,包括广东、新疆、湖南、山西、上海、辽宁等省市自治区,本周待发39期规模共计1976.27亿元。

公开市场方面,央行今日开展200亿元7天期逆回购操作,中标利率为2.55%,与上期持平。因今日无到期逆回购,当日实现净投放200亿元。此外,明日有1000亿元国库定存到期。资金面维持平稳,央行公开市场短期投放打压资金价格。隔夜SHIBOR报1.8540%,下降11.3个基点;7天SHIBOR报2.3770%,下降2.1个基点;14天SHIBOR报2.3890%,下降0.6个基点。

同时,央行今日开展2019年第一期央行票据互换(CBS)操作,本期操作量为15亿元,期限1年。面向公开市场业务一级交易商进行固定费率数量招标,费率为0.25%,到期结算日为2020年2月20日(遇节假日顺延)。央行此前指出,央行票据互换操作的期限原则上不超过3年,互换的央行票据不可用于现券买卖、买断式回购等交易,但可用于抵押,包括作为机构参与央行货币政策操作的抵押品。

上日(19日)央行副行长潘功胜强调,央行票据互换并非“中国版QE”。货币政策司司长孙国峰在国新办发布会上表示,央行票据互换工具(CBS)主要是在永续债发行初期起到引导和培育市场的作用,更多的还是希望市场自身的力量发挥作用。很快将进行首次的CBS操作,大家也可以看一下操作的情况。

此前,在1月24日央行公告宣布,为提高银行永续债(含无固定期限资本债券)的流动性,支持银行发行永续债补充资本,央行决定创设央行票据互换工具(CBS)。 1月25日,中国银行在银行间债券市场完成发行400亿元无固定期限资本债券,这被认为为后续商业银行发行无固定期限资本债券提供了范本,也拓宽了商业银行补充其他一级资本工具渠道。

中信证券明明最新研报观点称,可以观察到M1-M2剪刀差对债市收益率有一定的指引作用,近期M1-M2剪刀差快速走阔主要受M1同比增速大幅下降的影响。企业中长期贷款转化为居民存款是导致1月份M1增速继续回落M2小幅增长的主要原因。当前M1增速已处于历史最低位,未来M1-M2剪刀差有望企稳。

该机构进一步指出,基于基本面的反应滞后于M1与M2剪刀差的变化平均约3-12个月,长期来看债市收益率下行的趋势仍将持续,10年期国债到期收益率中枢仍为3.0%-3.4%。但是短期内在金融数据波动企稳、经济数据滞后反映情况下,市场情绪在多空情绪交织中可能促成利率水平的震荡行情。

编辑:王柘

免责声明:

新华财经为新华社中国经济信息社运营的金融信息平台,在任何情况下,本平台所发布的信息均不构成对任何人的投资建议,任何人据此进行投资造成的一切后果或损失,本平台不承担法律责任。