新华财经北京2月11日电(张海钰) 春节假期后首个交易日,国债期货高开高走,全线上扬,现券收益率普遍下行;央行今日不开展逆回购操作,实现净回笼200亿元;本周一级市场暂无地方债发行安排,但考虑到2月份工作日有限,预计发行将很快重启。

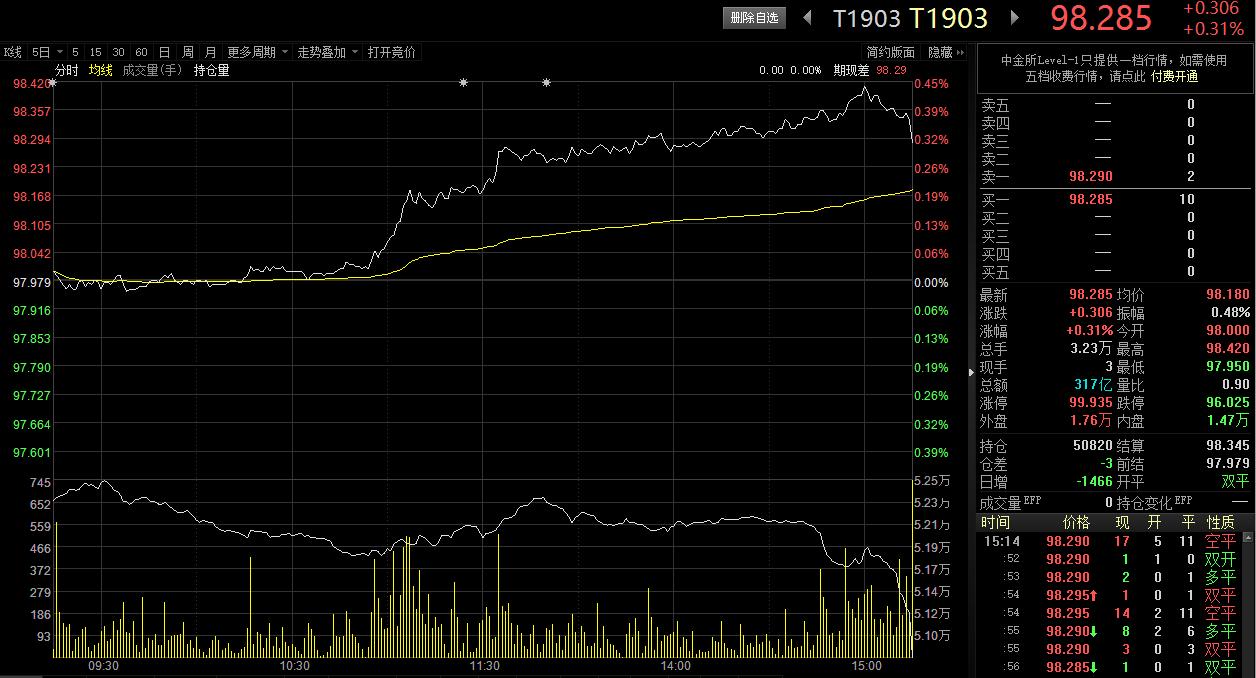

国债期货主力合约周一全线收高,10年期国债期货T1903涨超0.3%报98.285,5年期国债期货TF1903涨近0.2%至100.015,2年期国债期货TS1903收涨0.16%至100.505。银行间现券收益率大部分下跌,截至发稿,10年期国债活跃券180019收益率较上一交易日下行2.5个基点至3.09%,10年期国开债180210收益率下行3.47个基点,报3.597%。

个券方面,中国民生投资股份有限公司所发行的“17中民G1”债券大跌27.85%至36.65元,盘中一度跌超30%,最低报35.5元,创下上市以来的新低。今日早盘和午后,“17中民G1”因交易出现异常波动,被上交所两次实施盘中暂停交易。数据显示,该债券发行规模为44.8亿元,票面利率为7%,最新评级为AAA,将于2020年12月26日到期。

公开市场方面,央行11日公告称,目前银行体系流动性总量处于较高水平,可吸收金融机构缴存法定存款准备金等因素的影响,今日不开展逆回购操作;当日有200亿元央行逆回购到期,全部实现净回笼。据统计,本周一至周五分别有200、1000、2700、2000及900亿元逆回购到期。加之周三(13日)有3930亿元中期借贷便利(MLF)到期,回笼95亿元降准置换MLF,本周到期资金总量将达到10635亿元。

分析人士称,受节前资金面宽松及央行“锁短放长”政策影响,本周公开市场操作集中到期,将引发资金密集回笼,虽节后现金回流会对流动性形成补充,但短期内资金面走势仍需观察央行后续操作。

受资金面影响,周一Shibor短期品种大幅上升,中长期品种小幅下降,其中,隔夜品种上行17.90个基点报2.2650%,7天品种上行26.20个基点报2.5960%,1个月品种下行2.30个基点报2.7850%;上交所国债逆回购短期品种大幅上升,GC003上行23个基点至2.735%,基准7天逆回购涨10个基点至2.695%。

一级市场方面,地方债发行计划在本周暂无安排。新华财经数据显示,截至1月31日,各省市区共发行95只、合计4179.66亿元的一般和专项地方债。财政部要求地方债力争2019年9月底前全部发完,相信前三季度地方债的密集发行将是常态,而各省市间的发行利率或将有分化。

海通证券姜超表示,进入2019年以来,虽然债市延续了去年以来的牛市行情,但在过去的两三周,也一度出现不小的回调。其中10年期国债利率最低降至3.07%,但在1月下旬最高反弹至3.14%;而弹性较大的10年期国开债利率最低降至3.47%,最高则反弹至3.64%。但截至春节前,两者分别降至3.1%和3.56%,收复了一半失地。展望未来,姜超认为债券牛市仍将继续,但从性价比而言,信用债和可传债的投资机会将优于利率债。

期货日报也称,2018年初以来形成的本轮国债期货上行周期仍未结束,在基本面配合之下,预计2019年上半年国债期货价格将逐步振荡走高,并创下年内价格高点,其中10年期国债期货价格高点预计在100元附近,5年期价格高点预计在101元附近,2年期品种则在102元附近,下半年国债期货将进入高位宽幅振荡整理期。

编辑:史可

免责声明:

新华财经为新华社中国经济信息社运营的金融信息平台,在任何情况下,本平台所发布的信息均不构成对任何人的投资建议,任何人据此进行投资造成的一切后果或损失,本平台不承担法律责任。