新华财经北京1月31日电 (王菁)债市期现券早间偏暖震荡,现券利率普跌1-4.5bp,10年国开重回3.61%附近;国债期货高开震荡午盘收涨;地方债发行迎来本月规模最大一天,不过对二级市场冲击不大;资金利率窄幅波动,隔夜价格大涨但跨节流动性相对充足;1月美联储议息会议延续鸽派言论,承诺灵活调整缩表,鲍威尔称加息可能性下降,并表示通胀将是重要考量因素,该信号提振风险资产价格;中国1月制造业PMI连续两个月处于枯荣线下方,全球经济下行压力仍存。

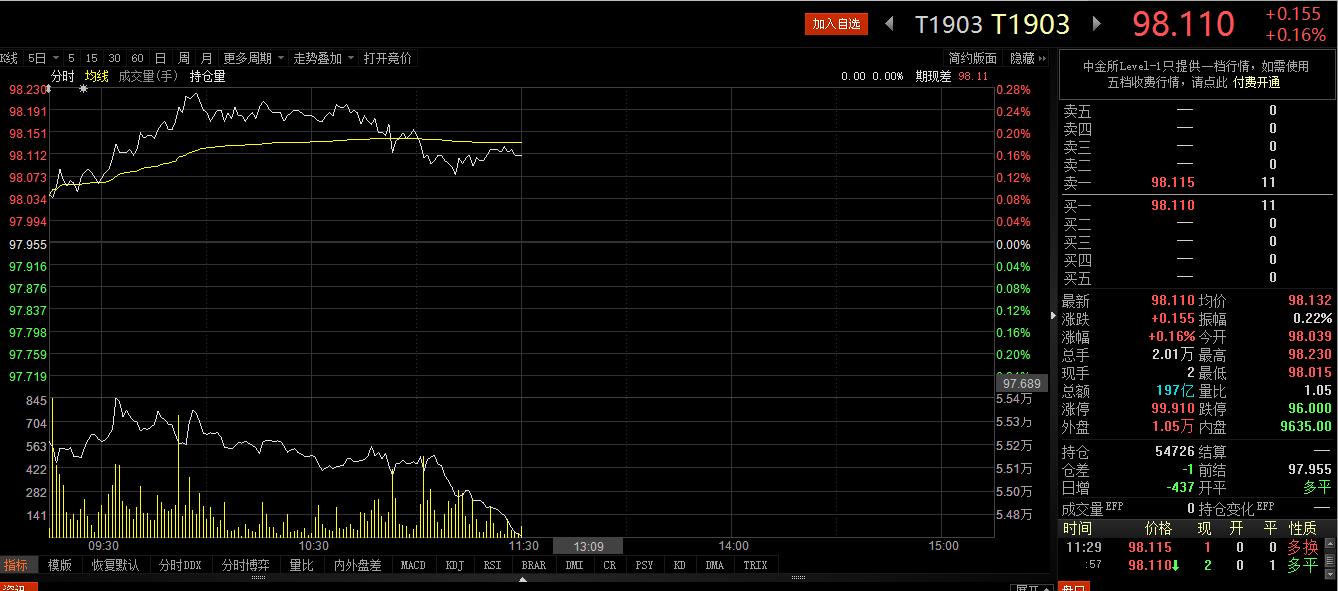

银行间现券市场开盘走高,对应现券收益率有所下行,不过国债交投较清淡。10年国开活跃券180210收益率报3.615%跌1bp,最新成交净价103.33。国债期货亦小幅回暖,10年主力T1903高开震荡,一度拉涨0.27%,午盘收报98.11涨0.16%。

一级市场,今日地方债发行迎来本月规模最大一天,计划发行总额为1380.95亿元,共有7省(自治区、直辖市)参与,包括浙江省、江苏省、海南省、广东省、北京市,以及内蒙古自治区和广西壮族自治区。此外,当日还有140亿元4期进出口银行金融债发行,包括60亿元2期增发和80亿元2期新发债。

消息面上,央行30日发布公告称,将于2月13日通过香港金融管理局债务工具中央结算系统(CMU)债券投标平台,招标发行2019年第一期和第二期中央银行票据。继去年11月在港发行中央银行票据后,时隔不足3月再次发行离岸央票。此举旨在丰富香港高信用等级人民币金融产品,完善香港人民币收益率曲线。

外部因素方面,美国财政部表示将在未来一个季度保持普通国债和浮动利率债券发行的稳定,并预计将从2月开始增加与通胀挂钩债券的发行。在季度再融资公告中,美国财政部称下周将要发行的3年、10年和30年期债券的金额将达到创纪录的840亿美元,这比11月发行的上述期限债券总额多出10亿美元。美财政部还表示,预计其今年的通胀保值证券(TIPS)的净发行量将增加220亿美元-270亿美元。

资金面持稳,春节之前央行已经给市场派发了一系列“红包”,呵护了市场流动性。上交所国债逆回购跨界品种利率早间普遍回落,7天回购现跌4.5bp报3.49%。隔夜shibor报2.2380%,上涨23.59个基点;7天shibor报2.7560%,下跌0.90个基点;3个月shibor报2.9000%,下跌0.1个基点。公开市场,央行公告为维护银行体系流动性合理充裕,当日以利率招标方式开展了500亿元14天期逆回购操作,中标利率2.7%,与上期持平。

对于节后资金面,国金固收表示,综合考虑“财政存款”、“现金变化”、“新增准备金”、“外汇占款”等常规因素的影响,预计春节后资金盈余可能在8,000亿元左右。央行“锁短放长”的操作方式导致中长期限流动性投放在季节性因素消退后,仍能维持流动性宽松格局。逆回购余额仅剩5500亿元,届时央行不排除采用正回购的方式回笼流动性。

基本面上,早间公布的中国1月制造业PMI微升,结束了自去年8月份以来的持续回落,表明经济运行有企稳迹象,但已连续两个月处于枯荣线下方;非制造业商务活动指数连续两个月上升,升幅有所扩大,其中服务业商务活动指数回升明显。数据显示,2019年1月中国制造业采购经理指数(PMI)为49.5%,比上月微升0.1个百分点,且好于预期的49.3%。

华泰宏观首席分析师李超表示,PMI低位预示经济下行压力仍大,预计2019年GDP增速回落至6.2%,未来政策将更加注重逆周期调节,稳定总需求,相关逆周期调节政策或加码。财政政策预计将更为积极,今年减税降费总规模或超1.3万亿,赤字率提高至2.8%。

该机构进一步表示,未来货币政策预计将会出现向稳增长切换的过程,逐渐由灵活适度转向稳健略宽松,1月降准及TMLF等操作共计净释放流动性8000亿,预计全年3-4次降准,未来全面降息可期,可能在二季度降低政策利率10BP。同时,上半年看好利率债表现,预计10年期国债利率中枢在3%,底部为2.8%。

编辑:史可

免责声明:

新华财经为新华社中国经济信息社运营的金融信息平台,在任何情况下,本平台所发布的信息均不构成对任何人的投资建议,任何人据此进行投资造成的一切后果或损失,本平台不承担法律责任。