延伸阅读:

华通转债主要条款及评价

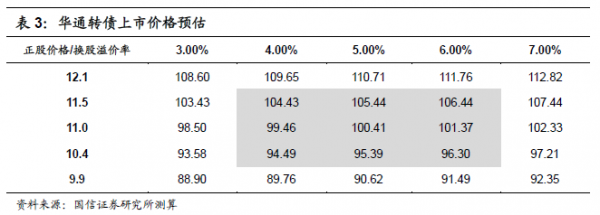

债底75.05元,面值对应YTM 2.14%:华通转债发行期限6年,票面利率每年分别为0.40%、0.60%、1.00%、1.50%、1.80%、2.00%,到期赎回价格为票面面值的108%(含最后一期利息)。按照中债2018年6月11日6年期AA-企业债估值7.26%计算的纯债价值为75.05元,面值对应的YTM为2.14%。若上市价格超过113.30元,对应负的到期收益率水平。

初始平价95.63元:华通医药2018年6月11日收盘价为10.95元,初始转股价格为11.45元,对应初始转股价值95.63元,初始溢价率为4.57%。

A股股本摊薄幅度9.32%:发行规模2.24亿元,假定以11.45元的初始转股价全部转股,对公司A股总股本的摊薄幅度约9.32%。

华通转债上市初期价格分析:预计上市价格在[98,101]区间

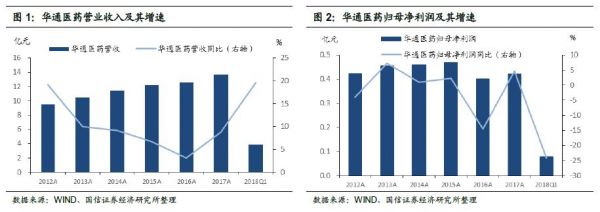

华通医药为深耕浙江地区的医药流通区域性龙头,主要从事药品批发、药品零售、药品生产、医药物流、医药会展等业务,其中药品批发业务由母公司负责,其余业务均由各家全资子公司负责。2017年报显示,公司全年实现营业收入13.69亿元,同比增长8.83%;实现归母净利0.42亿元,同比增长4.75%。2018年一季度公司实现营业收入3.9亿元,同比增长19.65%;实现归母净利0.08亿元,同比下降24.26%,净利润大幅下降主要是支付银行贷款利息增加抬高财务费用所致。近年来公司切入中药配方颗粒生产业务,收入实现高速增长。本次可转债拟融资2.24亿元,用于年产10000吨中药饮片扩建项目和研发技术中心项目建设,建成后公司中药饮片产能将获得进一步提升。

华通转债初始平价95.63元,正股华通医药流通值仅24亿,盘子较小,估值不便宜。参考存量券中同行业标的以及近期新券的上市估值,结合正股基本面,我们预计华通转债上市初期估值为3%-7%,价格在98-101元区间,有一定的破发风险。

申购价值分析:不排除破发风险,谨慎打新

原股东配售方面,前十大股东合计持股51.52%,其中大股东浙江绍兴华通商贸集团股份有限公司持股26.25%,实际控制人为绍兴市柯桥区供销社,预计为防止股权稀释,配售意愿较强。

网上发行时,每个账户申购上限是100万元,额度不高。考虑到华通转债上市初期价格存在一定破发风险,建议投资者谨慎参与打新。

正股分析

医药流通区域性龙头,切入中药配方颗粒生产业务。公司主要从事药品批发、药品零售、药品生产、医药物流、医药会展等业务,其中药品批发业务由母公司负责,其余业务均由各家全资子公司负责。2017年报显示,公司全年实现营业收入13.69亿元,同比增长8.83%;实现归母净利0.42亿元,同比增长4.75%。2018年一季度公司实现营业收入3.9亿元,同比增长19.65%;实现归母净利0.08亿元,同比下降24.26%,净利润大幅下降主要是支付银行贷款利息增加抬高财务费用所致。2017年公司药品生产业务收入同比增长138.6%,主要是公司新切入的中药材、中药饮片(包括中药配方颗粒)业务范围获得进一步拓展,中药配方颗粒业务增长明显。

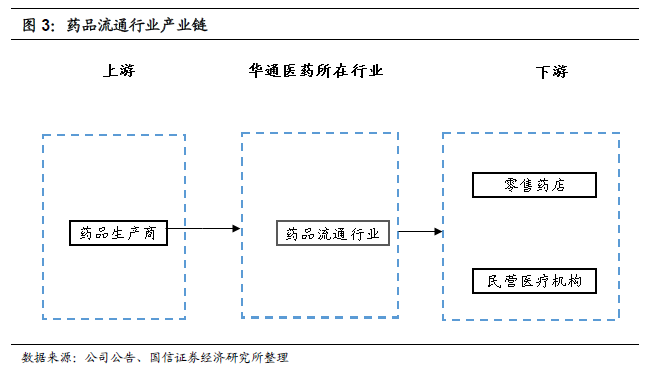

渠道资源丰富,终端销售提高毛利水平。华通医药主要业务为药品批发、零售,所在药品流通行业上游为药品生产商。目前我国医药生产企业规模小、数量多,且技术水平低,而新药的研发周期长、耗资大,所以各制药企业都以生产仿制药为主,自主研发药品所占比例相当小。因此,我国药品市场同种类的药品众多,企业间价格竞争的局面使得医药商业企业具有较高的议价能力。华通医药为衔接“两票制”的实施,公司药品主要转向药品生产企业采购,2017年新增与400多家药品生产企业直接开展业务合作。在与上游企业的价格谈判和争取药品生产企业配送权方面都占有一定优势。

行业下游包括医疗行业和药品零售行业,涉及的主体包括各类医疗卫生机构、药店等。作为区域型医药商业公司,公司物流配送半径有效覆盖浙江全省,配送区域主要在绍兴和杭州的萧山、余杭等地区,覆盖了绍兴几乎所有的医院。公司批发业务对象主要为城市和农村乡镇的各级医疗机构、零售药店等终端客户,直接面向终端客户的销售比率一直在90%以上。由于公司直接面向终端,两票制对公司批发业务影响不大,且较高的终端销售比例意味着相对较高的毛利率水平。公司连锁药店主要面对绍兴及周边市场,外地扩张不快。

由于医药生产企业在选择分销商时,关注其下游的客户资源,而下游的医院、药店、诊所等市场终端也希望与供应商资源丰富的药品流通企业合作,华通医药积累了足够的上、下游渠道资源。

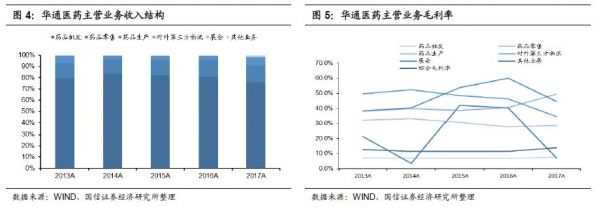

医药批发为主要营收来源,毛利率稳中有升。华通医药收入和利润的主要来源在于母公司的医药批发业务,2017年药品批发、药品零售、药品生产、对外第三方物流、展会的营收占比分别为75.93%、15.16%、7.21%、0.13%、0.04%,分别同比变动-4.99、0.03、3.92、-0.01、-0.05个百分点,毛利率分别为7.55%、28.84%、49.48%、34.51%、44.51%,综合毛利率为13.85%。公司药品批发业务毛利率较低,主要由于药品流通行业市场竞争充分。2017年,随着景岳堂中药饮片和中药配方颗粒销售额和毛利率的增长,毛利率较高的医药生产业务对公司利润的贡献不断加大,使得公司综合毛利率得以提升。2016年以来,医药生产毛利率快速上升,一方面是部分医药生产原材料价格下降,另一方面公司2016年开始生产中药配方颗粒,中药配方颗粒毛利率较高。

子公司景岳堂优势明显,业务快速增长。在中药饮片这一细分产品类别上,华通医药延伸产业链至上游。公司中药饮片和中药配方颗粒业务主要由全资子公司景岳堂药业开展,景岳堂主要从事中药饮片生产加工和风油精等外用药的生产。公司竞争优势在于其布局早、品类多,公司在 2009 年就开始配方颗粒的研究,自2015年12月公司的中药配方颗粒项目被列入浙江省科研专项之后,一直以来大力投入中药配方颗粒的科研生产,科研生产备案品种的数量已达到600多种,而一般情况下 400 多种基本可以覆盖大多数临床需求,且公司在省内多家大中型医疗机构的相关招标业务中相继中标。第二,景岳堂获得政府支持,2015 年浙江省有 13 家企业申报中药配方颗粒科研专项基金,最终是景岳堂和杭州惠松(其优势在于中药提取)两家公司中标;2016 年 1 月获得浙江省食品药品监督管理局颁发的有关中药配方颗粒的《药品 GMP 证书》;2016年2月,国务院发布了《中医药发展战略规划纲要(2016—2030年)》,利好景岳堂所在行业。第三,2017年公司完成了中药饮片(包括中药配方颗粒)加工建设项目并正式启用,为公司包括中药配方颗粒在内的中药饮片业务提供产能保障。

2017年,景岳堂药业营业收入、净利润同比增加,主要原因为中药饮片(含中药配方颗粒)业务取得较大幅度增长。2017年末,公司中药配方颗粒已中标或签约的二级以上医疗机构超过80家,覆盖了除舟山以外的省内其他地区。本次可转债拟融资2.24亿元,用于年产10000吨中药饮片扩建项目和研发技术中心项目建设,公司的中药饮片产能将获得大幅度提升。

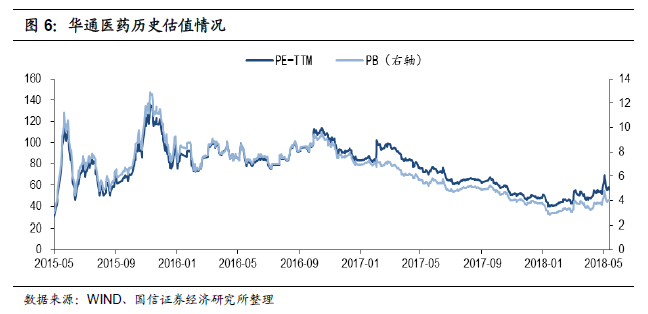

估值情况:纵向来看,华通医药今年以来估值有所抬升,最新PE-TTM和PB分别为58.18和4.03。横向来看,申万医药商业板块整体PE估值为26.21,华通医药估值高于行业平均水平。