2018年1-5月文娱行业投融资热点分析

中国金融信息网讯 文化娱乐行业作为投资风口受到热捧集中在2016年前后。彼时,政策鼓励文化产业发展,各巨头也纷纷开始娱乐产业布局。

纵观当下,文娱行业虽无法匹及区块链、人工智能等行业的投资热度,但由于文化娱乐行业与大众生活息息相关,关注度仍然不减。2018年上半年的现象级网综《偶像练习生》、《创造101》自播出后迅速成为舆论热点,短视频领域的抖音长居国内外iOS榜单前位,引发媒体热议。就资本层面而言,文娱行业在一级市场的热度是否如表象火爆?哪些细分领域在2018年上半年受到投资机构青睐?

作为一级市场量化投资平台,烯牛数据收录了百万家创业公司数据,超过1万家投资机构数据,5万条融资数据。我们通过机器提取了2017年以来国内披露的融资事件,对文娱行业进行了分析,以此形成投融资行业洞察。

文化娱乐行业融资概况

融资总额显著增加,获投数量小幅下滑

根据烯牛数据统计,今年1-5月,国内一级市场共披露267起文化娱乐行业投融资事件,融资总金额高达455.31亿元。与去年同期相比,文娱领域投融资事件减少36.12%(2017年1-5月共披露418起),而融资总额则大幅增加49.52%(2017年1-5月融资总金额304.45亿元)。

图: 2017/2018年1-5月文娱行业投融资总量

来源:烯牛数据

2018年文娱领域融资总金额大幅增加,主要是因为头部项目集中了大量的资本。根据烯牛数据统计,2018年单笔融资超过10亿元的事件共7起,融资总额为290.53亿元,占该文娱领域当期总融资规模的63.81%;2017年同期单笔融资超过10亿元的事件仅仅3起,融资总额为129.15亿元,占比为42.42%。整体而言,文娱领域在向中后期阶段发展,后期融资、大额融资占比越来越高。

行业关注出现变化,内容制作领域受青睐

图: 2017/2018年1-5月文娱行业细分赛道分布

来源:烯牛数据

从数量上来讲,2018年投融资事件最多的细分领域分别是游戏(56起)、媒体(45起)、二次元(26起)及影视(25起),去年同期投融资事件最多的细分领域则是游戏(96起)、媒体(88起)、艺人经纪(45起)及二次元(38起)。各领域投融资数量均比去年同期产生了不同程度的下滑。游戏连续两年同期融资数量最多,主要是腾讯在这一领域的全面布局。最值得关注的现象是,内容制作领域投融资事件逆势上涨,融资事件30起,较去年同期增幅达100.00%。

图:2017/2018年1-5月文娱行业细分赛道规模

来源:烯牛数据

从金额上来看,视频领域退热明显,作为2017年同期获投金额最多的赛道,视频领域2018年融资金额为4.52亿元,较去年同期剧减95.76%。这一变化与目前短视频的行业规模、市场格局变化等密切相关。影视领域则是获投金额增幅最大的赛道,2018年1-5月融资总金额达88.44亿元,较去年同期增加743.19%。

文化娱乐行业细分赛道解析

下文选取了2017/2018年1-5月融资事件数增幅最大的内容领域以及投融资金额减幅最大的视频领域为切入点,探究这两个细分领域的投融资热度出现较大变化的原因。

内容制作为何成为投资热点

2018年1-5月已披露的内容制作领域投融资事件30起,较去年同期激增100.00%。从资金规模上看,18年1-5月内容制作这一细分领域获得15.51亿元投融资,较上年同期增幅达454.13%。内容制作领域的投资热度迅速上升。

1、现状:优质内容缺乏,内容价值被低估

内容制作属于文娱行业产业链上游环节,是其他娱乐形式(视频、影视、音乐等)长期发展的基础。现阶段优质内容的需求缺口在不断扩大。优质原创内容匮乏也引发一系列行业乱象——2018年初,由于大批国内综艺抄袭韩综,韩国国会通过了“文化产业振兴法修订案”和“音乐产业振兴法修订案”两部法案;近期受热议的差评洗稿事件反映出优质内容创作成为稀缺资源的现状。随着平台和渠道发展,一方面内容的需求越来越高,另一方面公众对版权保护越来越重视,内容属于被低估的价值洼地。

2、趋势:流量红利期结束后,优质内容的重要性随行业发展日益突出

平台类项目一般会最先受到资本的青睐,当头部平台出现之后,资本焦点将逐渐转移至内容方。线上流量红利期结束后,优质内容能够有效帮助获客。

以短视频平台为例,现阶段头部平台优势突出,但内容产出滞后,部分平台甚至出现以旧充新的现象。优质内容匮乏将成为各大平台的发展瓶颈,因此在内容制作领域进行资本投入的重要性不言而喻。

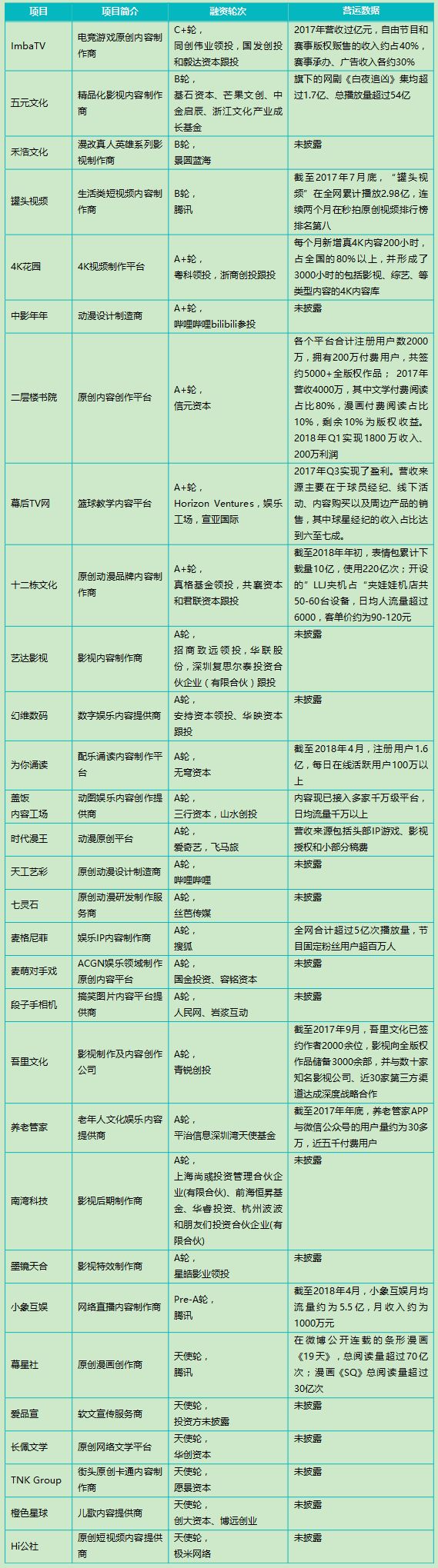

以下是2018年内容制作领域的获投项目列表:

表:2018年内容制作领域获投项目

来源:公开报道,烯牛数据整理

视频领域逐渐褪去投资热潮

今年1-5月视频赛道的投资事件15起,相比去年同期减少58.33%;投融资额4.52亿元,较去年同期减少95.76%。在线视频领域已形成三巨头格局,近年来视频赛道的投资以短视频为主。从投资事件数和资金规模上看其热度都在逐渐褪去。

1、近年短视频领域快速发展的原因

技术发展——移动智能终端普及率提高,4G移动互联网日趋成熟,大数据在短视频领域的应用共同推动了短视频发展。例如今日头条运用算法为用户精准推荐符合用户兴趣的短视频内容,能有效提高用户留存并扩展用户规模。

用户需求变化——与此同时,用户内容消费需求发生变化,用户更青睐于视频内容而非单一的图文内容。该转变也促成了短视频用户规模爆发式增长。

2、2018年短视频投资遇冷原因

行业集中度凸显,小平台缺乏竞争力——短视频行业在2017年市场集中度较低,处于快速发展阶段。根据艾瑞数据统计,头部平台占用户规模市场份额的10%以上,腰部平台占用户规模市场份额约30%。随着互联网巨头纷纷布局短视频,2018年短视频行业市场渐趋成熟,头部平台收割大部分市场红利。在用户红利期终结、用户规模触达天花板后,短视频行业的头部平台将为争夺市占率发力,小平台将面临吞并或被市场淘汰的危险。在如此行业格局之下,资本不再像去年聚焦短视频行业。

表:各互联网巨头在短视频平台的布局

来源:公开信息,烯牛数据整理

政府监管措施趋严提高创业门槛——早期监管的缺失导致短视频作品泥沙俱下、良莠不齐,短视频内容质量问题已成为全社会关注的焦点。因此,2017年政府相关监管机构出台《互联网视听节目服务管理规定》,明确规定从事互联网视听节目服务应当取得《信息网络传播视听节目许可证》或履行备案手续。该许可证对注册资本、从业人员、单位都设置了一系列要求。

监管机构旨在通过发放牌照促进短视频行业健康有序的发展,但同时也提高了短视频行业的创业门槛。

烯牛观点

从文娱行业的投融资趋势来看,虽然文化娱乐行业并非当下最为热门的投资风口,但并不影响资本的持续涌入,2018年1-5月该行业的投融资资金规模较去年同期有较大幅度的提升,一级市场对于细分领域的关注点则在不断变化。

随着95后、00后等新消费群体崛起、亚文化兴起、相关科技更加成熟、行业政策逐步完善,文娱行业将迎来新的发展。投资机构在文化娱乐行业上下游产业链的投资布局,将在日后发挥极强的协同效用,同时也利于行业整合。

备注:对于未披露投资金额的投融资事件,其金额按照该轮次已披露事件的平均值来计算(种子轮:300万;天使轮:800万;Pre-A轮:2000万;A轮:3000万;A+轮:4000万;Pre-B轮:8000万;B轮:1.05亿;B+轮:1.70亿;C轮:2亿;D轮:3亿;E轮:6亿)

版权说明:本文内容和图表为烯牛数据提供并授权中国金融信息网发布,烯牛数据(Rhino Data)是一家大数据驱动的一级市场量化投资平台。