一、鼎胜新材投资看点

1、公司位于经济发达的长三角地区,交通运输发达,拥有通往南北的铁路、公路、航空大动脉和贯穿东西长江水运通道。长三角地区在下游家电、包装、家用、电力电子、建筑装饰、汽车制造等产业发展迅速,客户资源丰富,是我国铝板带箔需求量最大的地区。公司已经与众多优质客户建立了长期稳定的合作关系,与高端客户的合作显著提升了公司的品牌影响力。近年来,公司主要大客户未发生过流失,客户群基础稳定并不断扩大,随着公司新产品的推出,未来与高端客户的合作将进一步加强,并有利于开拓其他客户资源。

2、公司具备较强的合金研发能力,在多种产品创新性运用新的合金成分与配比,有效提高了公司产品的组织均匀性、延展性、强度、深冲性能、平直性等各项性能,满足客户的不同需求,如公司自主开发的节能、高性能1300合金空调箔,具有延伸率高、翻边高度高、不易开裂等优点,同时满足高速冲床的冲制要求。此外,公司积累了丰富的生产制造经验与生产组织经验,生产工艺水平先进,创新性地研制出大卷径化、高速化和宽幅化等生产工艺,并成功用铸轧工艺生产出性能稳定的双零箔毛料和PS版基等,具备显著的成本优势。

3、公司产品种类较为齐全,覆盖大部分铝板带箔产品,并逐步完成从生产普板带到最薄的双零箔产品的多品种铝压延产品业务布局,广泛应用于国民经济各个领域。同时,公司拥有压延加工较为完整的生产工序,各个工序产能有效匹配。与单一产品结构、依赖于细分市场的风险较高的企业相比,丰富的产品种类与完善的生产工序,提高了本公司生产的自由度与灵活度,可以在空调箔等产品因下游厂商出现季节性特征时及时进行产品结构调整,降低公司的运营风险,尤其是单零箔及双零箔等应用于消费领域的产品,具有抗周期特点。

二、鼎胜新材基本情况

江苏鼎胜新能源材料股份有限公司是一家专业从事各类铝及铝合金板、带、箔材及其深加工制品生产的省级高新技术企业,中国有色金属加工工业协会副理事长单位,中国民营企业500强,中国驰名商标企业,同时也是全球产量最大的空调箔生产基地。其中,空调箔国内市场占有率达35%以上,出口产品占总销量的30%以上,节能型高性能空调箔成为韩国LG海外独家供货商,松下、格力的供应量在60%以上,半刚性容器箔国内市场占有率达80%以上;容器箔产量位居国内第一,高精度铝箔产品连续5年全国产量、销量第一、铝箔产品出口位居全国第一。

|

重要财务指标 |

|||

|

指标名称 |

2017年度 |

2016年度 |

2017年度比2016年度增减(%) |

|

基本每股收益(元) |

0.75 |

0.91 |

-17.58% |

|

每股净资产(元) |

6.43 |

5.78 |

11.25% |

|

每股公积金(元) |

2.24 |

-- |

-- |

|

每股未分配利润(元) |

2.86 |

-- |

-- |

|

每股经营现金(元) |

-0.16 |

-1.13 |

-85.84% |

|

营业收入(万元) |

920,040.02 |

708,943.26 |

29.78% |

|

净利润(万元) |

27,987.71 |

33,816.25 |

-17.24% |

三、鼎胜新材上市核心内容

|

股票简称 |

鼎胜新材 |

|

股票代码 |

603876 |

|

发行价格(元/股) |

13.54 |

|

总发行数量 |

6500万股 |

|

发行市盈率 |

22.98 |

|

上市地点 |

上海证券交易所 |

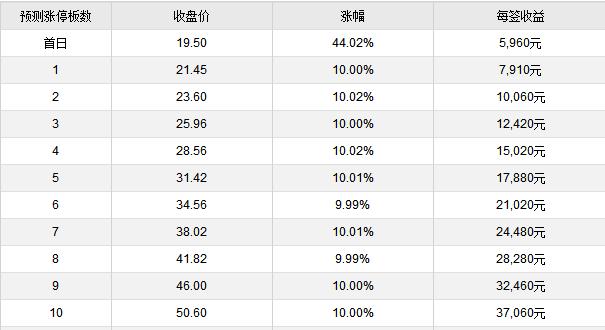

四、鼎胜新材上市涨停收益预测