中国金融信息网讯 目前的新三板市场是真正进入了一个低谷,或者说在经历一场危机。

今年伊始,新三板开始陆续出现企业摘牌数量多于挂牌数量的情况,并且摘牌企业多数是一些质地优良的企业,即使是那些没有摘牌的企业,也不断有一些企业在中介机构的鼓动下考虑摘牌的事宜。

而投资人而言,除了一些早期进入的投资人继续在为这个市场呐喊外,新的投资人也大多处于观望甚至无视的状态了。

可以说,新三板市场目前陷入了一个真正的僵局。

无论官方言论还是民间诉求,均有一个共识就是“新三板是完善中国多层次资本市场的重要一级”,那么多层次资本市场到底是什么?分多少个层次,每一个层次的特征是什么?新三板完善多层次资本市场的哪一级?应该如何来进行制度设计呢?

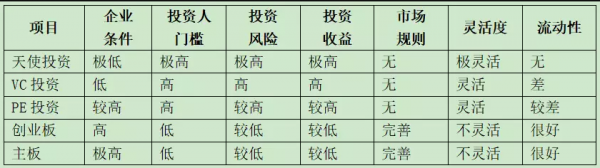

多层次资本市场一般分为以下几级:天使投资阶段、VC投资阶段、PE投资阶段、证券市场阶段。其中证券市场阶段一般又分为创业板和主板。

那么各级又分别有什么特征呢?我们分别从以下几个角度去观察:企业门槛、投资者门槛、风险、收益、市场规则、灵活度、流动性。

(注:表中各项指标标准,均是就表中各阶段市场相对而言)

天使投资

从上表中可以看出,就企业条件而言,天使投资阶段,只要企业创始人有一个好的idea,而创始人本身具备投资人所认可的经验、执行力、战略力等因素,就往往能获得天使投资人的资金,所以企业的条件而言,是极低的。

而对天使投资人而言,由于要承担极高的投资失败的风险,所以一方面要身价不菲(往往是投资人以自有资金投资),一方面还要具备丰富的行业经验,所以对投资人的条件要求是很高的。

而由于项目过于早期,人、商业模式、技术等尚未得到现实验证,所以失败的概率很高,风险也是极高的;但由于投资时估值很低,所以一旦成功,收益率往往会极高;

天使阶段的投资各方按照一般的民商法法律关系进行运作即可,没有额外的法定规则进行约束。

由于没有额外的法定规则约束,契约的条款完全可以当事人各方自行商定,灵活性是极高的。

天使阶段的投资,投资人对流动性是根本不关注的,其能承受投资彻底失败的风险,并且合格的天使投资人是极其稀少的,所以流动性在天使投资阶段是不受关注的。

VC投资

而VC阶段的企业,往往需要经历一定的经营期限,其技术、产品需要得到一定的市场验证,规模往往很小,甚至还不形成销售,往往还处于亏损阶段,对企业的要求也是较低的。

但由于融资需求相对比较大,需要专业投资团队对企业的团队、技术、市场等进行DD,经过专业的投资决策后形成投资,而这个团队需要具备进行VC投资所需要的募、投、管、退全流程的专业运营能力,对投资团队的要求是很高的。

VC阶段的企业,相对于天使投资阶段其产品和技术等得到了一定的现实验证,风险减小了不少,但由于企业仍然偏早期,团队的驾驭能力,产品的市场需求、竞争能力仍然需要进一步验证,失败的风险仍然是高的。

当然,一旦投资成功了,因为其产品有广阔的市场空间,投资时候估值又较低,收益是会很高的。

VC市场也主要靠民商法调整法律关系,也没有统一规则约束,契约条款完全靠双方约定,具有较高的灵活性。

VC阶段的企业,企业需要的是长期资金,投资人也是更看重分享企业的成长性收益,能承受较长周期的投资,所以流动性也不是其关注的要素,流动性也是很差的。

PE投资

而PE阶段的企业,基本上企业体量已经比较大,有了一定的生产规模,产品、技术都已经得到现实验证,市场都比较成熟,企业对资金的需求更多是扩产、增加市场份额,企业经营风险已经比较小了。

但由于企业这阶段往往资金需求较大,并且涉及到很多复杂的交易条款,企业也并无信披的必要性与标准,多以,仍然以专业投资者为主。

但即使在这个阶段,投资所面临的风险仍然是较高的,如竞争失败的风险、市场拓展遇到障碍的风险、或者遭遇企业经营者欺诈的风险等,但相对于天使和VC投资而言,风险是降低了很多的。

这个阶段的投资仍然能有较高的收益,企业仍然处于较高速扩张阶段,并且由于流动性的原因,未来在资本市场登陆后能享有流动性溢价。

这个阶段投资的约定主要还是相关各方自行商定,但由于企业已经处于比较稳定的经营状态,未来证券化的路径和预期也是比较明确的,灵活性仍然很高,但相对于前两个阶段是差了一些的。

这时候的投资者持有股份的目的是未来证券化后卖出,且没有统一的交易场所,并且登记机制并不支持股份的即时转让,并且由于对投资者的门槛仍然是很高的,所以流动性仍然是很差的,但由于企业经营已经相对稳定,估值变得相对容易,所以转让还是可以实现的,只是效率较低。

创业板和主板

创业板和主板,创业板和主板均是交易所交易,放在一起说,两个板块的设立主要是针对不同类型的企业而言的,对企业的指标的要求有差异,但针对的企业是已经具备相当规模水平,发展已经相当平稳,经营风险极小的企业,所以其对企业的门槛是相当高的。

此阶段的企业由于是交易所市场,企业经营的风险很低,利润稳定,有稳定的产生现金回报的能力,所以投资者已经是普罗大众了,只要具备民事行为能力,均可以在这个市场上进行投资。

由于企业经营稳定,有统一标准的交易市场,交易也相当方便,所以其投资风险相对于前述三个,是比较低的。

自然其已经错过了企业成长最快的阶段,投资收益也是较低的了。交易所有相当完善的市场规则,有监管者、辅导商对企业进行严格的监管与辅导,有完善的信披机制,企业要有与投资人权利保护相关的严格的事项管理流程与信息沟通机制,这一方面增加了企业的透明度,也增加了企业的运营成本。

投资者和企业在投融资过程中需要履行严格的程序,灵活性从而大幅度降低。

但交易所本身即为方便股份交易所建,在一系列高标准的支撑下,股份完成了证券化的过程,股票的交易是相当便利的,流动性变得相当的便利了。

以上是多层次资本市场从几个维度观察的主要特征,同样从这几个维度出发,我们来观察新三板的状况,我们分别观察基础层和创新层:

新三板基础层的企业门槛是很低的,基本上是VC阶段企业的标准;而投资者门槛,对个人投资者有500万开户资金的要求,这个标准是相当高的了;风险和收益暂且不论,看市场规则和灵活度。

目前新三板的市场规则应该说在不断的完善过程中,从早期的宽松监管逐渐向严格监管过度,但由于监管手段的缺乏,仍然有很大的空间,而在针对挂牌企业、中介机构、投资者的事项规则上,已经有了很大程度的完善,有了一个交易所的初貌。

而在灵活度上,由于很大程度上借鉴了交易所的规则,所以灵活度是大大削弱了,举例一个挂牌企业的融资,需要履行的程序已经大大的繁琐了,备案的程序可能会要经历较长的时间,流动性也是相对匮乏的。

新三板创新层的企业门槛相对于基础层有了较大程度的提高,并且各项指标的设计更是针对创新型企业,基本是创业板的标准;但投资者门槛和基础层一样,是很高的,规则较基础层更为完善,基本上是一个交易所的样子了。

在流动性方面,自然也是大大弱化的。流动性方面和基础层其实差别不大。

当然,无论基础层还是创新层,新三板市场都是在以中央登记结算公司为中心的交易登记系统实现股份的转让,已经从技术上实现了股份证券化,也即实现了股票交易。

综上所述,新三板市场在挂牌企业的准入和投资者准入上,基本上是一个早期股权市场的特征。

但在市场监管、市场规则、交易制度和登记方式的上,却有一个准交易所的特征!

这也就决定了新三板市场目前的状况:在没有流动性的同时也失去了灵活性。这也是目前新三板各方参与者诟病新三板的主要原因。

也有人说,新三板就是要建设成为一个公开的股权交易市场。这其实是完全没有必要的,因为我国的股权交易市场已经是一个足够发达有效的市场了,看看在基金业协会登记的几万家私募基金管理公司就知道,这是一个庞大的投资者数量。

而新三板市场公开的信息披露质量对这些投资者而言,是极其鸡肋的,因为其投资股权的目的就是要通过深入尽调挖掘独特信息,而新三板准交易所的特征却使其仅仅能通过公开市场获取完全标准化的价值不大的信息,而与其决策有关的信息却往往受制于内幕信息的管理机制而无法获取,或加大了其获取的风险和成本。

综上所述可见,新三板目前的困境主要还是市场定位不清晰所导致的制度供给、市场目标以及市场规律所不匹配所决定的,新三板要走出目前的困局,需要重新进行梳理定位并进行相应的制度设计。

只有市场定位清晰了,新三板的企业门槛、投资者门槛、制度设计、监管力度才能顺理成章,市场也才能走到健康发展的道路上来,也才能真正的做到鼓励创新、支持创新,才能真正的服务于实体经济,也才能真正起到完善中国多层次资本市场,成为中国多层次资本市场重要一级的作用。

声明:本文仅代表作者观点,不代表本网立场。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。仅作读者参考,投资有风险,入市需谨慎。