中国金融信息网讯 杭电转债(113505)今日上市,基本信息一览:

一、可转换公司债券简称:杭电转债

二、可转换公司债券代码:113505

三、可转换公司债券发行量:78,000.00万元(780.00万张)

四、可转换公司债券上市量:78,000.00万元(780.00万张)

五、可转换公司债券上市地点:上海证券交易所

六、可转换公司债券上市时间:2018年3月27日

七、可转换公司债券存续的起止日期:2018年3月6日至2024年3月5日

八、可转换公司债券转股期的起止日期:2018年9月12日至2024年3月5日

天风证券研报指出,以3月26日收盘价计算,转债对应的转股价值为92元。参考前期在同等平价附近的转债,转股溢价率在15%左右。考虑到此次转债原股东优先配售率仅20.43%,大幅低于市场预期,对首日的交投情绪会有一定负面影响。同时作为小盘转债,缺乏流动性,也缺乏基本面弹性。

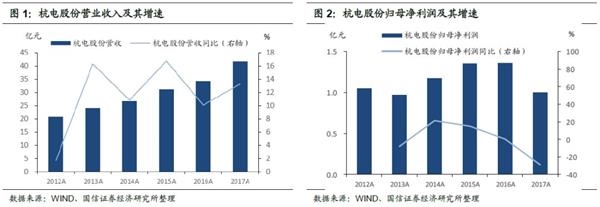

而从正股方面来看,国信证券认为,杭电股份是浙江富春江通信集团有限公司的核心企业,在传统电线电缆业务方面,电力电缆、导线、民用线三大系列产品都具备规模化生产能力,位于国内电线电缆行业第二梯队。2017年5月,公司收购浙江富春江光电科技有限公司、杭州永特信息技术有限公司100%股权,顺利切入光通信板块,形成电线电缆与光通信“一体两翼”的双主业发展模式。2012年以来公司营收稳定增长,2017年实现营业收入41.61亿元,同比增长13.24%,增速稳定;但同时由于公司采用“成本+目标毛利”的定价模式先确定销售价格再组织生产,2017年主要原材料价格大幅上涨,导致营业成本增加,压低毛利,2017年公司实现归母净利1亿元,同比下降28.78%。

此外,杭电股份所在电线电缆行业的上游为原材料供应商,主要的原材料为铜、铝、绝缘塑料、橡胶以及其他辅料。电线电缆行业是典型的“料重工轻”行业,铜和铝是最重要的基础材料,占到电线电缆成本的70%以上,原材料价格的波动对行业毛利率的影响较为明显。铜和铝的价格走势相关性较强,基本呈现同升同降的趋势,2015年度铜、铝价格总体上逐渐走弱,2016-2017年度铜铝价格总体上逐渐走强。虽然公司进行套期保值,但上游原材料价格波动较大依然给公司带来较大的成本压力。

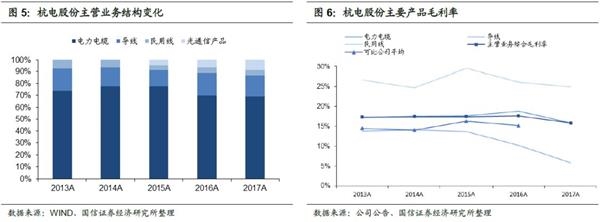

杭电股份的传统主要产品为电力电缆、导线和民用线,2015年开始加入光纤和光缆等光通信产品,目前传统电线电缆业务收入仍占总营收的90%以上,其中电力电缆作为公司最主要的产品,虽然占比近两年逐渐下降,但2017年仍高达68.95%。随着公司不断发展超高压电力电缆、轨道交通电缆及新能源电缆等高附加值产品,电力电缆产品的毛利率整体呈上升趋势。而导线产品由于市场竞争加剧,毛利率逐年下降。但公司持续加大导线产品的市场开拓力度,先后中标锡盟-泰州特高压直流线路工程(山东段)、榆横-潍坊特高压交流输变电工程、扎鲁特-青州特高压直流输电工程(山东段)等大型工程,因此销售收入持续增长,2017年实现营收7.22 亿元,占比17.38%。公司的“永通”牌民用线产品主要用于电器装备、家庭装饰照明等,在浙江市场具有较高的知名度,但民用市场的竞争较为激烈,价格和毛利波动较大,且其价格较低,因此对总营收贡献不大。

近年来,我国电线电缆行业随着电力行业的快速发展也在不断壮大,利润总额稳定增长。当前我国电线电缆企业规模达近万家,其中97%是中小企业,行业集中度较低。且近年来随着行业内部竞争的加剧,中低压产品的价格竞争逐步扩散至高端产品,行业总体毛利率水平保持较低水平。公司方面,杭电股份的主营业务毛利率始终高于行业内可比公司平均水平,为公司主业的稳定经营提供保障。

在光通信领域,杭电股份在2017年收购富春光电切入光纤光缆行业,构建“一体两翼”产业新格局。光纤光缆与电线电缆同属线材行业,技术上有一定关联性,且二者在光电复合缆、智能电网等领域存在业务融合,两个行业出现融合趋势。富春光电的光通信产品目前收入占比较小,但增长强劲,同时利润率也较高,能够增强公司的盈利能力。公司在对富春光电现有光纤光缆业务整合管理的同时,也在加快永特信息一期工程项目的投资建设,或能在2018年第四季度实现试生产。在海量信息时代的数据传输通信需求和国家政策规划驱动下,公司有望受益光通信行业高景气周期及5G投资建设热潮,并发挥光纤光缆和电线电缆的协同效应和规模优势,在未来的市场竞争中占据有利位置,加快业绩增速。

免责声明:本文不构成投资建议。投资有风险,入市须谨慎!