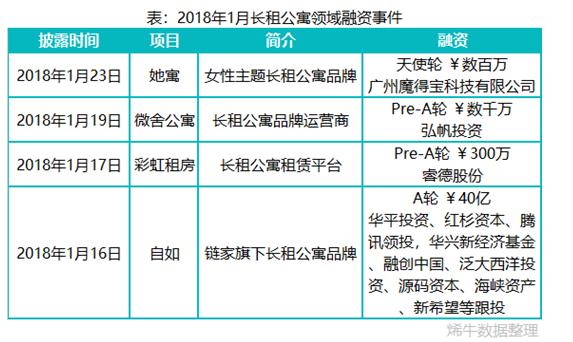

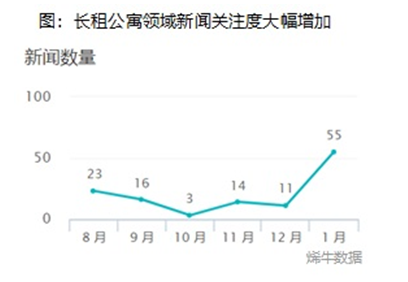

自2015年底,中央经济工作会议将“租购并举”确定为住房制度改革的主要方向以来,长租公寓经历了快速发展,多方势力入局,各路资本追捧。进入2018年,长租公寓领域接连发生数起融资,新闻关注度大幅增加。

长租公寓行业背景

房价高企的大背景下,越来越多的年轻人难以“上车”,同时,90后进入主力消费市场,其对租赁住房的接受度越来越高。相对于传统租房,长租公寓相对较高的品质以及其提供的多种增值服务契合消费升级的大浪潮,更受到年轻一代的青睐。

调查显示,目前品牌公寓占整体租赁市场比重略超1%,远低于发达国家25%-30%的平均水平,长租公寓市场依旧是一个千亿级的蓝海市场。

长租公寓领域目前主要参与者有:

1、房产开发商&酒店集团:

典型案例:冠寓(龙湖地产)、泊寓(万科)、壹栈(招商)、城家公寓(华住)、窝趣(铂涛)

优劣势:在集中式房源获取上具备渠道优势,融资能力与物业开发能力占优,而对外扩张能力以及精细化运营能力需要提升。

2、房产中介:

典型项目:自如(链家)、相寓(我爱我家)

优劣势:在客户源以及分散式房源获取渠道上具有明显优势,运营与成本控制方面面临一定的挑战。

3、创业公司:

典型项目:优客逸家、魔方公寓、蘑菇公寓

优劣势:房源劣势,但是运营思路与模式灵活,在细分领域有很大的发展潜力。

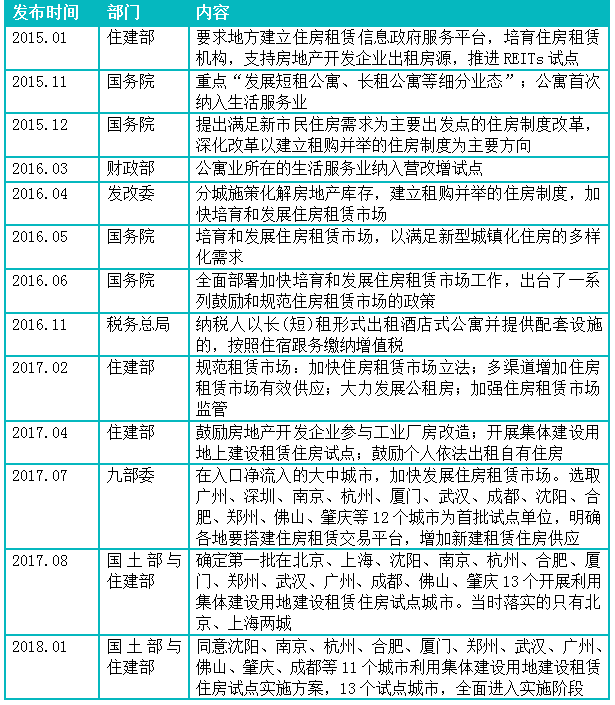

长租公寓相关国家政策

从2015年开始,从中央到地方都出台了多项鼓励租赁业务发展的政策,包括商业用房改租赁可以享受民水民电,给予住房租赁机构或个人税收优惠,推进REITS的试点等。在中央层面出台纲领性文件后,各地方也积极响应号召,密集出台政策支持租赁住房。

表:长租公寓国家政策支持

长租公寓行业现状

长租公寓是一个重资产行业,房源、房价、资金成本、运营水平等因素都会影响长租公寓企业的盈利水平,而长租公寓的租金回报率低,盈利周期长,目前许多长租公寓还处于投入期,自如、优客逸家、魔方公寓等头部公司仅能达到单店盈利、单城市盈利这一水平,大量的创业公司还处于亏本扩市场的阶段。

长租公寓市场主要分为集中式与分散式两种,集中式租赁往往以楼宇为单位进行整体公寓建设,对外出租,开发商主导较多,创业公司当中,独角兽企业魔方公寓、估值2亿美金的YOU+都属于这一类;分散式租赁的房源来自一般业主,分散在租赁市场中,目前中介主导较多,典型项目有自如、青客公寓等。

此外,还有不少专注于细分市场的创业项目也获得了资本青睐,如女性垂直领域的包租婆、她寓,专做高端白领市场的蛋壳公寓。

目前国内长租公寓仍处于起步阶段,区域主要聚焦在一二线城市。尽管短期盈利情况不乐观,但是资本依旧看好这一赛道,魔方公寓与自如已经跻身独角兽,未来这一领域是否会出现更多的独角兽,我们拭目以待。

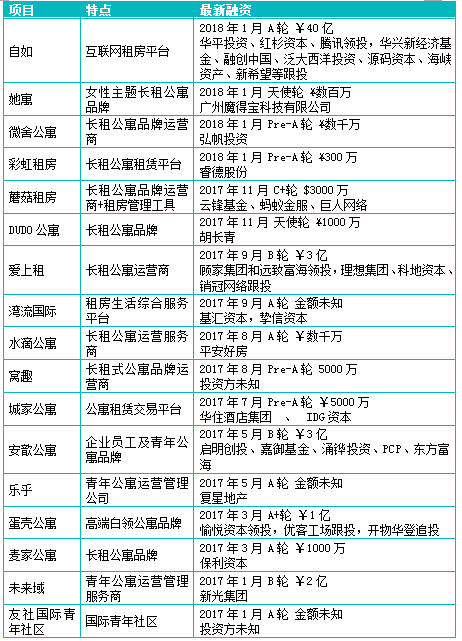

以下是近期获投的长租公寓品牌,更多行业与项目动态,欢迎关注烯牛数据最新行业【品牌公寓】

版权说明:本文内容和图表为烯牛数据提供并授权中国金融信息网发布,烯牛数据(Rhino Data)是一家大数据驱动的一级市场量化投资平台。