新三板市场一周回顾2018/1/15-2018/1/19

一、市场行情

截至1月19日,新三板成指收于1128.53点,本周下跌7.49%;新三板做市指数收于966.17点,本周下跌1.08%,新三板做市指数在1000点下方继续阴跌,无止跌迹象。

数据来源:Choice,中国新三板研究中心整理

二、挂牌、摘牌与转板

截至1月19日,全国中小企业股份转让系统挂牌企业总数达到11607家,其中,做市转让1329家,集合竞价10278家;创新层挂牌企业1341家,基础层挂牌企业10266家;总股本6748.89亿股,流通股本3453.83亿股。根据Choice数据库统计,本周新三板市场无新增挂牌企业。

本周新三板摘牌企业16家,其中淳中科技为公司转板摘牌,其他企业摘牌原因均为公司申请终止挂牌。

数据来源:Choice, 中国新三板研究中心整理

本周共5家新三板挂牌企业进入IPO审核流程,其中天元集团、龙利得和时代装饰等3家企业涉及毛利率、股权转让不合理、应收账款、客户集中等相关问题未通过审核;明德生物暂缓表决、伯特利取消审核;本周1家挂牌企业奥飞数据(832745.OC)转板上市,登录创业板。

新三板挂牌企业本周IPO进程

数据来源:证监会、Choice, 中国新三板研究中心整理

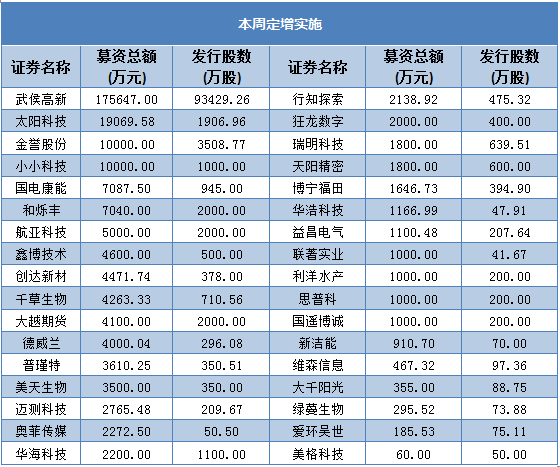

三、市场定增

本周共有43家公司发布定增预案,预计新增发股票共计27523.54万股,预计募集资金共计15.31亿元,其中融资规模最大的企业为海钰生物(836800.OC),计划通过发行3230.77万股来募集2.1亿元资金。本周共有34家新三板挂牌企业成功实施定增,发行股份114597.33万股,募资总额为28.66亿元。

数据来源:Choice,中国新三板研究中心整理

数据来源:Choice,中国新三板研究中心整理

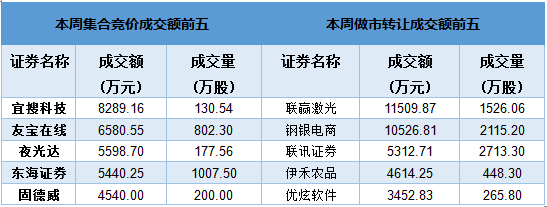

四、市场交易

本周共有1513家挂牌公司完成交易,其中做市转让企业714家,集合竞价企业799家。从成交情况看,本周新三板市场共成交45714.44万股,成交金额218055.08万元。其中做市转让企业和集合竞价企业分别成交21989.76万股和23724.68万股;对应成交金额分别89856.51万元和128198.57万元。

数据来源:Choice,中国新三板研究中心整理

五、市场并购

根据Choice数据统计,本周发布上市公司并购新三板企业预案3起。其中,交易金额最大的是上市公司柯利达并购新三板企业赛翼智能,交易金额达2.59亿元。赛翼智能是国内专业智能化系统解决方案提供商,业务涵盖建筑智能化、云计算数据中心、智慧城市、智慧社区产品四个板块,具备建筑智能化服务能力。柯利达通过此次收购赛翼智能,获得前沿的建筑智能化服务能力,形成“建筑外装+建筑内装+建筑智能化系统集成”综合产业链布局,有利于提升公司核心竞争力。

数据来源:Choice,中国新三板研究中心整理

六、重大事件回顾

1. 新三板“三类股东”监管明确 存量清退需求集中爆发

据上海证券报消息,证监会新闻发言人常德鹏近日透露,新三板企业存在“三类股东”的,需提出符合要求的整改计划,并做穿透式披露,要求中介机构对利益相关人在“三类股东”的持有权益方面进行核查。此外,证监会要求“三类股东”对存续期作出合理安排。

2016年以来,随着新三板挂牌企业申请IPO数量逐步增多,部分企业出现了契约型私募基金、资产管理计划、信托计划等“三类股东”。鉴于“三类股东”具有一定的特殊性,可能存在层层嵌套和高杠杆及股东身份不透明、无法穿透等问题,在IPO发行审核过程中被重点关注。此前,部分在审企业对“三类股东”采取了主动清理的办法。

多位市场人士认为,上述方案能够积极引导新产品、新资金投资新三板优质企业,但难以解决现存“三类股东”问题。相当数量的存量产品,因不满足“穿透式披露”、“存续期”要求,仍需要整改。

安信证券新三板首席分析师诸海滨认为,“三类股东”的存续期限需考虑上市后解禁和前期的整改时间,假设按照过会后到正式发行的时间、再加上首发上市之后12个月的限售期,那么“三类股东”最终实现退出还需一年半左右,这对当前多数期限较短的“三类股东”产品都存在挑战。

新三板投资机构向上证报记者证实了上述看法。某私募新三板产品负责人向记者表示:“现存的一些产品确实在存续期上面临问题,不过如果投资标的是拟IPO企业,那么解决办法还是很多的。相比于存续期,‘穿透式披露’的操作难度更大。既有的产品存在层层嵌套,投资人未必都乐意配合披露,而且穿透到什么程度,在监管层还没明确前,只能按照最严格的来做。”据其介绍,三类股东的持有人中,除了自然人、实体公司外,还有合伙企业以及金融公司管理人发行的产品。如果是合伙企业,那么就需要进一步穿透式披露,直至自然人或实体公司。如果是金融机构产品,那么这个“三类股东”就属于证监会规定的整改对象。

现有“三类股东”产品的清退需求正不断升温,有些是已经到期、投资人不同意展期,有些则是无法穿透式披露,而且保荐机构和企业倾向于继续清退这类股东。一家新三板拟IPO企业董秘直言:“穿透式披露的压力全部在企业和保荐机构身上。二级市场交易进来的三类股东,它们可能持股很少,但也要进行穿透式披露。对于企业和保荐商来说,耗费的精力代价太大。”有投行人士表示:“新三板企业‘三类股东’数量太多、穿透难度太大,我们倾向于直接清理。”

据诸海滨团队统计,目前新三板市场中有超过500家企业中存在“三类股东”,做市转让企业数量占40%。目前拟IPO企业中,有近100家公司存在“三类股东”,82家新三板公司处于上市辅导期,另有17家公司已经申报IPO处于排队阶段。

2.新三板进入混合交易时代 再分层与连续竞价值得期待

据证券日报消息,1月15日,新三板集合竞价转让方式正式上线。至此,协议、做市、竞价三种转让方式全部上线,市场进入混合交易时代。多位券商的人士向《证券日报》记者表示,此轮改革涉及交易、分层、信息披露等层面,改革之后将为再分层推出精选层,以及由集合竞价升级为连续竞价两项改革留下想象空间。

早在2013年新三板市场就确定了三种交易方式,当时确定在保留协议转让方式的基础上, 2014年8月25日,做市转让方式落地实施。2015年11月份,证监会发布的《关于进一步推进全国中小企业股份转让系统发展的若干意见》再次明确,新三板应坚持并完善多元化交易机制,改革优化协议转让方式,大力发展做市转让方式,改善市场流动性,提高价格发现效率。

在具备协议、做市两种转让方式后,由于缺少更多投资者入场,新三板市场陷入长达两年多的流动性低迷。

2017年年底,全国股转系统集中发布三份改革政策,其中就涉及交易制度改革,引入了集合竞价,确定了基础层集合竞价股票每日撮合1次,创新层集合竞价股票每日撮合5次。根据改革细则,股票竞价转让采用集合竞价和连续竞价两种方式,并且全国股份转让系统可以根据市场需要,调整集合竞价的撮合频次。

有投资机构人士向记者表示,集合竞价落地将一定程度上改善新三板市场流动性,更为重要的是也为连续竞价留下想象空间。预计推出精选层有望与连续竞价相伴而行。

此次分层改革的总体思路是,促进更多优质企业向创新层聚集,提高创新层公司的公众化水平,与实施差异化的股票交易和信息披露制度相匹配,为进一步完善新三板市场功能的后续改革措施推出奠定市场基础。

3.新三板集合竞价首日,股转公司:符合制度设计预期

据新三板论坛消息,1月15日,《全国中小企业股份转让系统股票转让细则》正式实施,集合竞价交易成功上线,市场整体运行平稳。

今天,新三板共成交3.95亿元、8092万股。其中,集合竞价股票盘中共成交3593万元、572万股;做市股票盘中共成交8413万元、2452万股。全市场盘后协议转让成交2.76亿元、5068万股。

全国股转公司表示,从首日情况看,市场运行整体符合制度设计预期。

集合竞价股票交易价格更趋于合理,竞争性价格形成机制开始发挥作用,盘后协议交易需求得到了释放,市场交易秩序整体良好。

为严肃市场纪律,全国股转公司对个别异常价格申报的账户坚决采取限制证券账户交易的措施。全国股转公司密切关注投资者反映,及时了解投资者对新交易制度实施的态度,听取意见建议。

对于当日市场上反映的券商端交易软件未及时更新的问题,全国股转公司已督促主办券商对系统进行完善,更好地为投资者提供便捷转让服务。

全国股转公司指出,本次交易制度改革,旨在完善市场价格形成机制。鉴于此次改革涉及投资者交易习惯的改变,制度效应需要后续市场运行实践予以充分释放。

全国股转公司将对市场交易运行情况持续开展评估工作,加强市场监察,为后续改革奠定坚实基础。

4.从证监会答记者问看新三板三类股东问题

据中国基金报消息,1月12日,证监会谈到新三板三类股东并作出明确解释。啃哥认为,从证监会角度官方明确了三类股东问题,重点是四个方面:

第一、控股股东、实际控制人、第一大股东不得为三类股东,以确保公司的管理稳定性。

第二、为确保“三类股东”依法设立并规范运作,要求其纳入金融监管部门有效监管。即三类股东必须是经过备案的,有监管的基金产品。

第三,为从源头上防范利益输送行为,防控潜在风险,从严监管高杠杆结构化产品和层层嵌套的投资主体,要求存在上述情形的发行人提出符合监管要求的整改计划,并对“三类股东”做穿透式披露,同时要求中介机构对发行人及其利益相关人是否直接或间接在“三类股东”中持有权益进行核查。啃哥认为,这一要求意味着三类股东的资金权利义务必须一样。同时,三类股东做穿透式核查。中介机构检查到三类股东中的最终出资人,确保其之间没有利益往来。

第四、“为确保能够符合现行锁定期和减持规则,要求三类股东对其存续期作出合理安排”。啃哥认为,正是因为三类股东均有明确的到期日,而A股IPO申报又要确保一定时间的股东稳定性。因此,必须明确三类股东的期限是否可以满足IPO时间。

这也是市场中流传很久的关于三类股东的要求,证监会此次答记者问从内容而言并没有太多新意。但是从形式上却是意义巨大,监管机构明确发声,三类股东必须满足什么条件,证监会才能同意来A股申报上市。这对新三板挂牌企业解决三类股东的问题,指明了明确的方向。

啃哥认为,这也预示着“转板”制度正在积极酝酿。之前新三板的三类股东,其实是横在新三板和A股之间的巨大障碍。而此次明确两者关系,解决了两个板块之间的障碍,其实,就是在为转板铺路。而中国多层次资本市场的发展壮大,更需要不同板块之间的流通,更需要走出这一步。

对于目前低迷的新三板,无疑是一个重磅的政策红利!

免责声明:本文不构成投资建议。投资有风险,入市须谨慎! 本文内容和图表为中国新三板研究中心提供并授权中国金融信息网发布,中国新三板研究中心致力于成为中国最具权威的新三板信息服务提供商。