发行安排

主要条款及评价

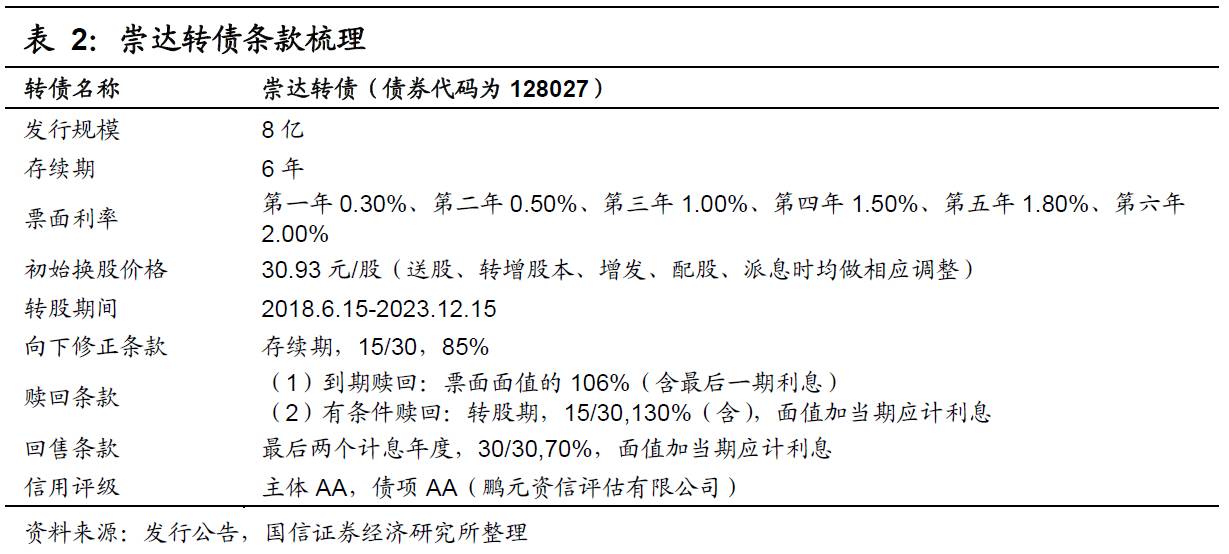

债底79.13元,面值对应YTM 1.80%:崇达转债发行期限6年,票面利率每年分别为0.30%、0.50%、1.00%、1.50%、1.80%和2.00%,到期赎回价格为票面面值的106%(含最后一期利息)。按照中债2017年12月12日6年期AA企业债估值5.95%计算的纯债价值为79.13元,面值对应的YTM为1.80%。若上市价格超过111.10元,对应负的到期收益率水平。

初始平价94.37元:崇达技术2017年12月12日收盘价为29.19元,初始转股价格为30.93元,对应初始转股价值94.37元,初始溢价率5.96%。

A股股本摊薄幅度6.31%:发行规模8亿元,假定以30.93元的初始转股价全部转股,对公司A股总股本的摊薄幅度约6.31%。

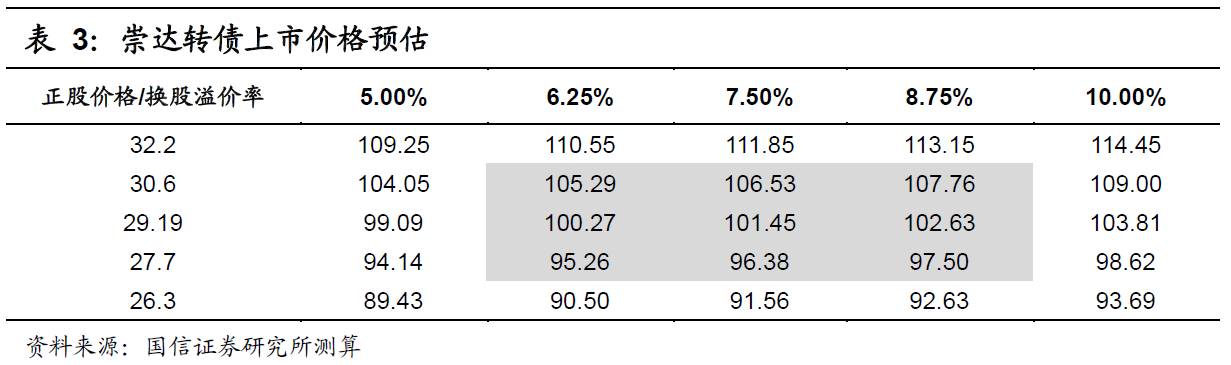

上市初期价格分析:预计上市价格在[101,104]区间,不排除破发可能

崇达技术主营印制电路板(PCB)小批量板的生产和销售,包括高端板和中低端板,为该细分行业领先者。崇达技术将主营产品定位于高毛利率的小批量板、高端板产品,2017年1-6月公司小批量板收入占营收比重为66%,高端板收入占营收比重为52.6%,毛利率为32.11%,明显高于同行业其他上市公司。由于崇达技术主营细分行业议价能力高,上游原材料价格上涨有望传导至产品端,借机提升盈利空间。下游汽车电子和通信为公司提供未来需求增长点。崇达技术是次新股,2016年10月上市,上市后自2016年11月以来股价不断回调,近期创出新低,目前股价相比发行价上涨90%,对应的PE-TTM为30.7倍。横向来看,兴森科技为47倍,沪电股份为42.6倍,崇达技术估值处于同行业较低水平。

崇达转债初始平价94.37元,处于产业链上游的生益转债上市后价格并不理想,勉强站上100元,市场给予的转股溢价率也仅16%-18%,因此预计崇达转债上市初期价格在101-104元区间,不排除有破发的可能。

申购价值分析:不建议打新和抢权

原股东配售方面,前十大股东合计持股86.24%,前以自然人为主,自然人控股股东持股60.63%,近期转债上市初期定位频频走低,股东配售积极性值得关注。

网上发行时,每个账户申购上限是100万元,由于崇达转债上市价格预期不高,不建议参与打新。

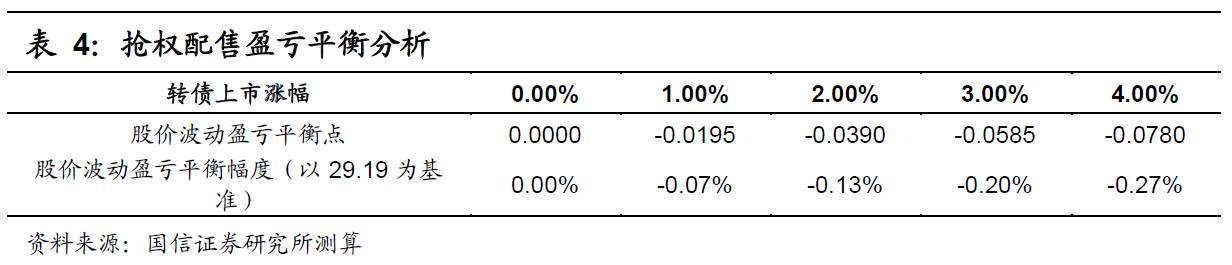

如果通过抢权配售,假设崇达转债上市定价在101-104元之间,则买入崇达技术正股可以接受的盈亏平衡比例在0.07%-0.27%之间,抢权配售风险大。

正股分析

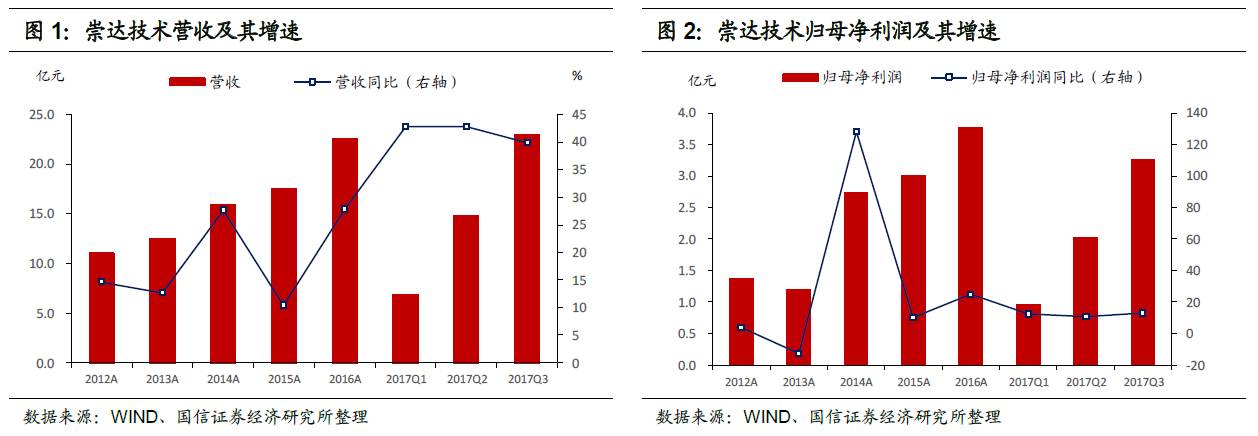

PCB小批量板行业领先者:崇达技术主营印制电路板(PCB)小批量板的生产和销售,包括高端板和中低端板,为该细分行业领先者,现已形成深圳、大连、江门三大生产基地。近年来随着业务规模不断扩张,公司营收逐年增长,业绩增速则主要受行业周期性波动的影响。2015年由于全球经济景气度低迷、需求疲软,公司营收及归母净利同比略有下滑。2016年全球经济企稳,同时公司完成IPO募资用于产能扩张,营收及净利同比反弹。2017年全球经济复苏加速,新增产能释放支撑公司业绩增速维持高位,前三季度实现营收22.95亿元,同比增长39.88%,较2016年前三季度的25.26%明显提升,实现归母净利3.25亿元,同比增长13.11%。

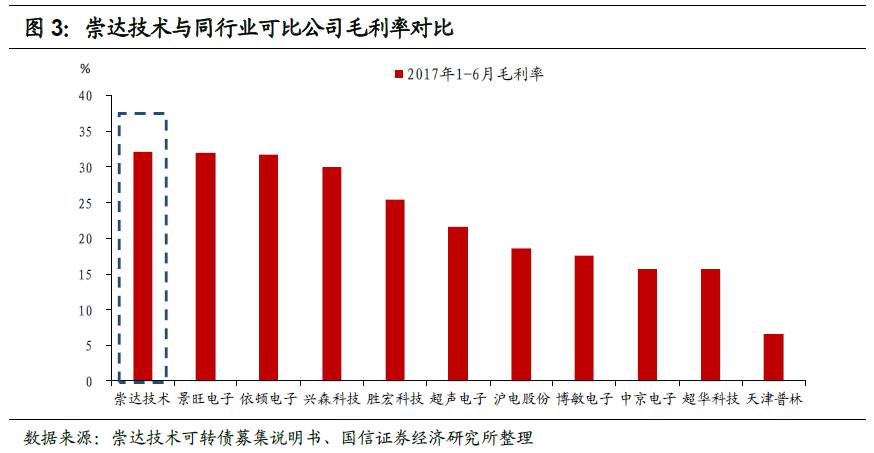

产品定位高端,毛利率领跑同行业:根据不同生产阶段需求,PCB产品可分为样板、大批量板和小批量板,其中小批量板产品多为定制化需求,议价能力强,毛利率高。根据不同技术工艺,PCB产品又可分为中低端板与高端板,中低端板产品目前已处于成熟期,技术壁垒低、盈利空间有限,而多层数的高端板产品尚处于技术发展初期,成长性好,毛利率高。崇达技术将主营产品定位于高毛利率的小批量板、高端板产品,2017年1-6月公司小批量板收入占营收比重为66%,高端板收入占营收比重为52.6%,毛利率为32.11%,明显高于同行业其他上市公司。

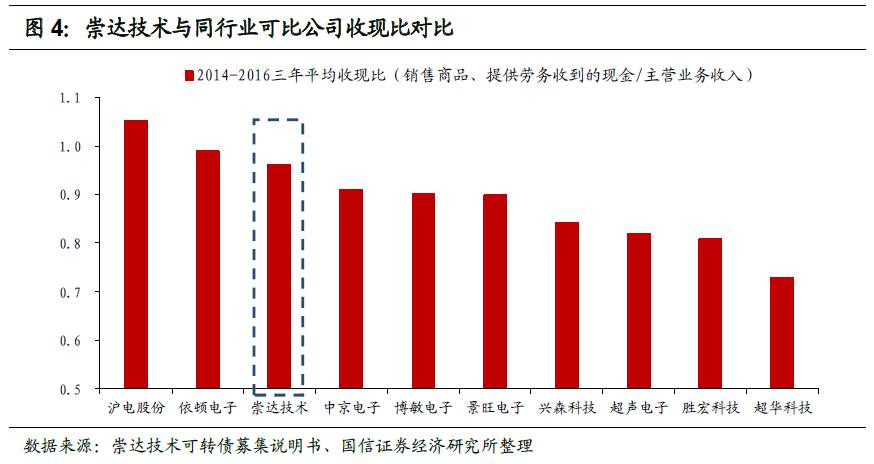

现金回笼情况良好,资金压力不大。PCB行业为资金密集型行业,需重点关注公司回款能力及现金流管理水平。2014-2016年公司收现比分别为0.97、1.00、0.91,在同行业上市公司中处于较高水平,业务现金回笼情况良好;2014-2016年经营活动现金流净流入4.05、4.55、4.54亿元,现金流充裕,资金压力不大。

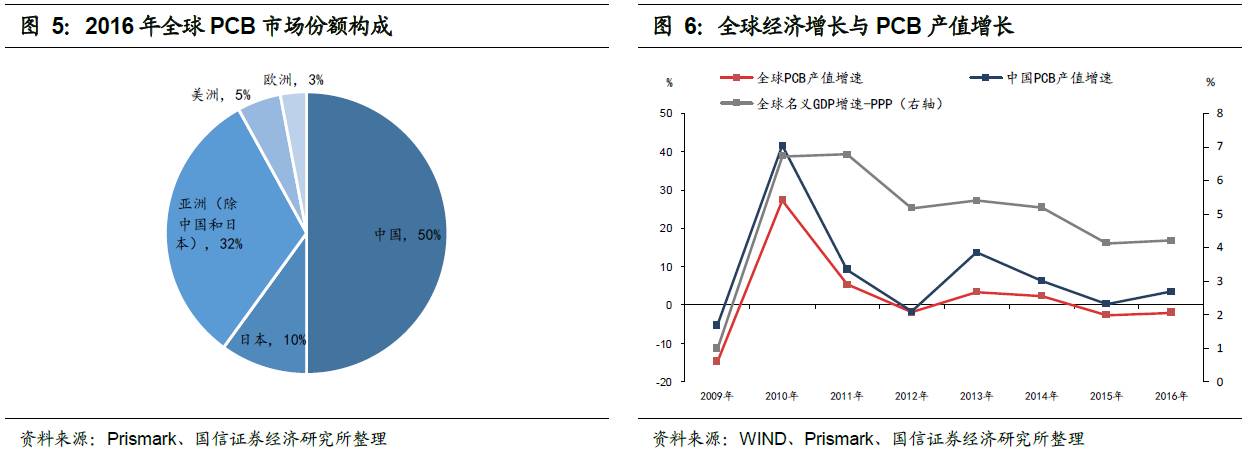

全球PCB制造中心向中国转移,国内市场具增长潜力。凭借产业链完善及低成本优势,国内PCB产值占全球市场份额逐年提高,2014-2016年分别为44.93%、47.4%、50%。从全球产值变化趋势来看,PCB行业具有明显的周期性特征,全球产值增速与全球GDP同比变化趋势一致,中国产值增速与全球趋同,且由于市场份额逐年提升,中国PCB产值增速绝对值高于全球。随着2017年以来全球经济进入同步复苏加速期,2018年趋势仍可期,国内PCB市场具备一定增长潜力。

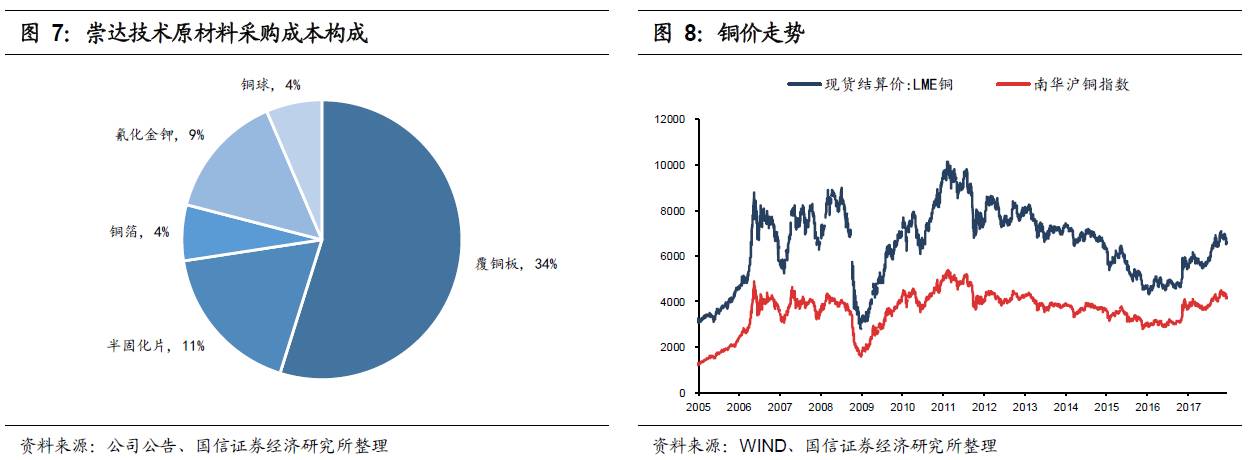

原材料处于上涨周期,产品存提价空间。PCB上游原材料主要为覆铜板、铜箔,铜价是影响原材料成本的核心因素。2016年以来国际大宗商品大涨,铜价底部反弹,带动铜箔、覆铜板价格上涨。同时由于新能源汽车市场井喷式爆发导致部分国内外铜箔供应商将产能由PCB铜箔转移至锂电铜箔,PCB铜箔出现短缺,进一步促使价格上升。由于崇达技术主营细分行业议价能力高,上游原材料价格上涨有望传导至产品端,借机提升盈利空间。

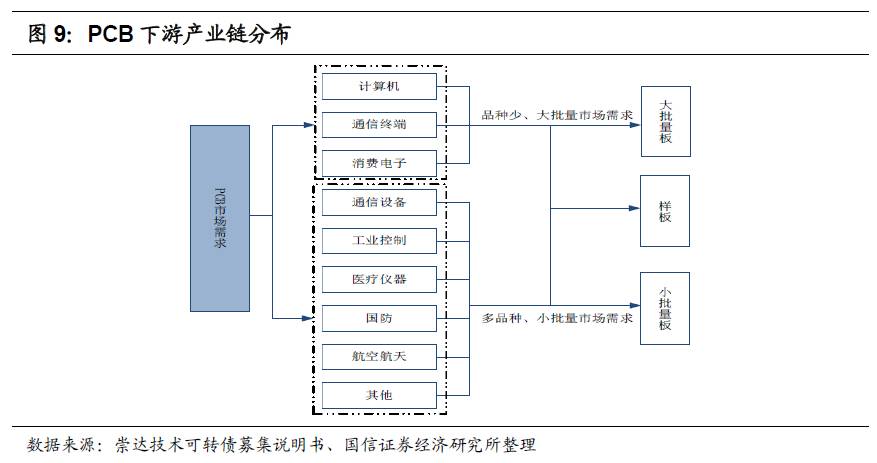

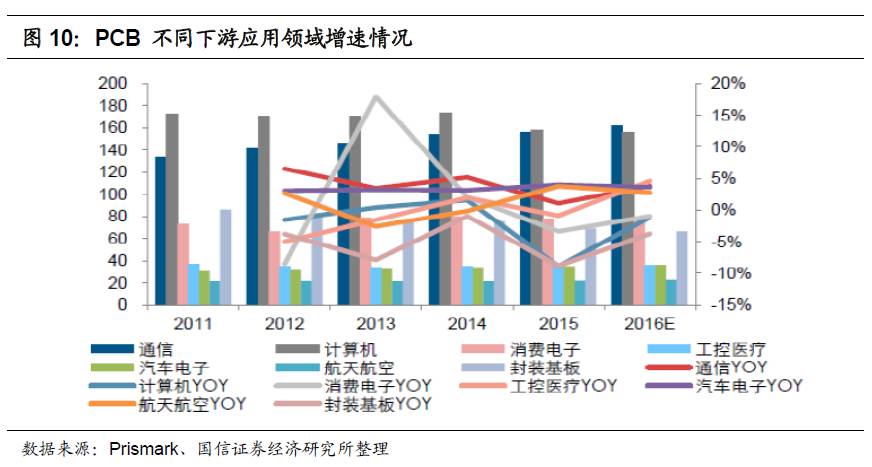

下游汽车电子和通信提供未来需求增长点。PCB下游应用领域相当广泛,包括计算机、通信终端、消费电子、汽车电子、工业控制、医疗仪器、国防、航空航天等,而通讯及汽车是印刷线路板应用增长最为快速的领域。

汽车电子化趋势带动下,单车汽车电子消耗有望从2013年1350美元/车增长到2018年1500美元/车,因此2015年车用PCB产值将达35.75亿美元,2019年提升至43.47亿美元,2015~2019年复合成长率5%,优于整体PCB市场2~3%水平。

移动互联网时代对服务器的需求与日俱增,2014~2019年间全球服务器出货量复合增长率可达4.2%。同时云计算、大数据爆发刺激高性能服务器需求,5G加速推广催生超密集小基站建设浪潮,高端板比重将逐步提升。崇达技术2016年IPO募投资金主要用于高端板生产基地建设项目,本次发行可转债拟将2亿元募集资金用于高多层线路板技术改造项目,进一步扩张高端板产能。

外销为主,积极对冲汇率波动风险。公司产品以外销为主,外销收入占主营业务收入的80%左右,且主要以美元结算。2015-2016年人民币对美元汇率不断贬值增加了公司汇兑收益,2017年三季度以来人民币对美元汇率止跌反弹导致公司产生部分汇兑损失。为防范汇率波动风险,崇达技术一方面利用外销美元收入偿还贷款、购买材料及设备等方式进行对冲,一方面开展远期结售汇业务提前锁定成本。

估值情况:纵向来看,崇达技术是次新股,2016年10月上市,上市后自2016年11月以来股价不断回调,近期创出新低,目前股价相比发行价上涨90%,对应的PE-TTM为30.7倍。横向来看,兴森科技为47倍,沪电股份为42.6倍,崇达技术估值处于同行业较低水平。