中报营收增利润降 房地产板块需关注政策弹性

核心提示:截至8月27日,已有110家房地产行业公司披露2012年半年报,其中有可比数据的103家公司上半年营业收入合计1584.35亿元,较去年同期增长20.98%。业内人士认为,在国家调控房价政策层层“加码”的大趋势下,当前房地产板块基本反映房价上涨和调控预期,鉴于房企有一定的经营困难需要克服,下一阶段调控政策的走向将决定长期的市场发展方向。房地产板块未来走势还需要关注政策的变化。

新华08网8月28日(王晨 冯璐)截至8月27日,已有110家房地产行业公司披露2012年半年报,尚有少数公司未正式公布半年报,由于未公布半年报公司在整体市场中所占比重较小,上半年房地产行业表现已基本可以确定。其中有可比数据的103家公司上半年营业收入合计1584.35亿元,较去年同期增长20.98%。从已公布的数据来看,营业收入继续增长,但毛利率、净利润下降和存货、资产负债率上升,或成为行业普遍现象。

业内人士认为,在国家调控房价政策层层“加码”的大趋势下,当前房地产板块基本反映房价上涨和调控预期,鉴于房企有一定的经营困难需要克服,下一阶段调控政策的走向将决定长期的市场发展方向。房地产板块未来走势还需要关注政策的变化。

——销售回暖 库存增速放缓

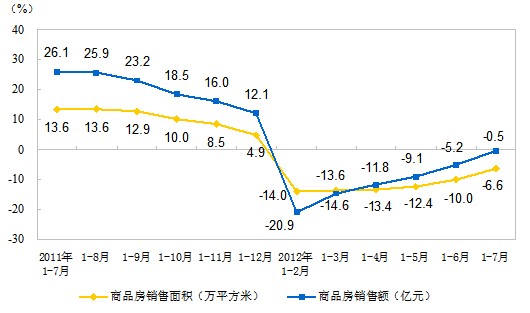

房地产行业的表现最直观的体现在销售数据上。今年1-7月,虽然整体销售面积、销售金额均有所下降,但是降幅不断放缓,显示行业整体运行有所回暖。

根据国家统计局8月初公布的数据,1-7月份,全国商品房销售面积48593万平方米,同比下降6.6%,降幅比1-6月份缩小3.4个百分点;商品房销售额28699亿元,下降0.5%,降幅比1-6月份缩小4.7个百分点。

图表1:

数据来源:国家统计局

从新建商品房价格变动情况看,房地产也出现了小幅回暖迹象。18日,国家统计局发布了7月份70个大中城市新建商品住宅价格变动情况,7月新房价格环比上涨的城市由6月的25个,上升至50个,数量翻番,而价格下降的城市仅有9个,7月新房价格环比上涨城市个数超过了前6个月之和。

从具体代表公司看,也有不少企业上半年销售业绩表现良好,近一半的企业接近甚至完成了全年目标的一半。上半年,万科公司实现结算面积263.8万平方米,同比增长90.7%;实现结算收入302.2亿元,同比增长55.4%;保利地产实现签约销售金额502.96亿元,实现签约销售面积437.83万平方米,同比分别增长27.47%和28.43%;中海地产累计销售651.5亿港元,折合人民币535.5亿元,已经完成全年800亿港元销售目标的81%。

另外,从上市公司半年报来看,随着全国房地产开发投资增速的显著回落,以及房屋新开工面积的下降,房地产企业的存货压力依然较大。截至8月27日,已有110家A股房地产行业公司披露半年报。剔除无相关数据的公司,可比的103家房企上半年存货合计为1.16万亿元,同比增幅为25.48%,其中“招保万金”四大房企库存货值由年初的4760亿元进一步上升8.4%至5158亿元。不过,从环比增幅来看,增速已有所放缓。103家房企近三个半年度存货环比增速分别为22.01%、16.17%和8.02%,已创下自2008年下半年以来的新低。

——利润率下滑 资金趋紧

目前,A股上市公司2012年中报披露工作已接近尾声。随着房企上半年年中报的相继“出炉”,开发商们的业绩也成为业内关注焦点。统计显示,截至8月27日,已有110家房地产行业公司披露半年报,其中有可比数据的103家房企今年上半年营业收入合计1584.35亿元,较去年同期增长20.98%。虽然众多房企在销售量和销售面积上交出了一份不错的“成绩单”,但是,由于降价的因素而导致的利润率的下滑也有目共睹。

目前,“保招万金”四大标杆房企上半年财务数据已全部出炉。数据显示,四家房企上半年营业收入总额为675亿元,比去年同期的484亿元增加39.46%,去年同期这四家房企营业收入增幅仅为11%。但与营业收入高增长不匹配的是,这四家房企净利润仅仅微增2.5%,由去年同期的77亿元增加至79亿元,只增加了2亿元。其中招商地产净利润增幅同比更是下滑16.89%,该公司上次出现上半年净利润下滑还要追溯到2008年。

图表2:主要上市房企上半年主要财务数据

|

公司名称 |

营业收入 (亿元) |

同比增幅(%) |

净利润 (亿元) |

同比增幅(%) |

资产负债率 (%) |

|

招商地产 |

100.8 |

24.58 |

12.2 |

-16.89 |

70.5 |

|

保利地产 |

201.83 |

32.86 |

25.11 |

-10.16 |

79.6 |

|

万科A |

307.2 |

53.7 |

37.3 |

25.1 |

79 |

|

金地集团 |

64.7 |

25.5 |

5.02 |

5.1 |

72.09 |

数据来源:上市公司中报

从利润率来看,四大房企平均销售毛利率从去年的43.25%跌至40.5%,净利润率则从去年的15.9%跌至今年的11.7%,下降4.2个百分点。其中,万科中报显示,上半年房地产业务的毛利率仅为26.5%,为近年最低水平,2010年和2011年同期毛利率分别为28.95%和32.1%。

对于净利润率下降的原因,招商地产、保利地产和金地集团几乎均解释为“合作项目结转较多”所致,通过合作开发来应对楼市风险成为大型开发商的共同现状。不过,这也同时带来了净利润增长低于营业收入的尴尬。另一个导致利润率下降的原因是销售费用的大幅增长,这主要是因为淡市下的营销难度加大所致,四大房企销售费用整体上涨了24%至23亿元。

银河证券吴晓斌在接受记者采访时表示,昂贵地段审批的进度变缓,经适房和保障房对于成本的控制,都使得房企的利润空间变小,此外,银行信贷收紧对于房产投资的严控,融资成本上涨,加上通胀带来的建筑成本上涨,也都是影响上市房企盈利能力下降的因素。

万科总裁郁亮在此前万科业绩会上也表示,中国房地产行业的利润率,未来一段时间可能向制造业靠近,未来房地产行业利润率的趋势将向下。

而从已披露中报的各大龙头房企来看,其资产负债率较去年年末均有进一步升高。截至6月30日,招商地产资产负债率为70.5%;金融街为70.59%,华侨城A为71.95%,金地集团为72.09%,万科为79%。保利地产为79.6%,较去年年末增长近1.2个百分点。

值得关注的是,自5月以来,大部分城市的成交量开始明显回暖,销售增长使开发商的现金回笼速度明显加快。其中上述四大房企手中持有的现金量由年初的855亿元增加28%至1092亿元。最为明显的是保利地产,其经营活动产生的现金流量净额为16.15亿元,同比增长119.55%,经营现金流连续三年为负的情况得以改善;而截至6月末万科持有现金470.1亿元,较年初提高了37%;金地集团目前持有的现金高达190.3亿元,为一年内到期借款的1.6倍。

不过,现金流的改善和开发商减少拿地也存在直接关联。以万科为例,1至6月,万科仅仅新增加开发项目14个,对应规划建筑面积合计为213万平方米,仅约为去年同期的一半;更明显的是金地集团,该公司在今年上半年“颗粒无收”,半年内“零”拿地的情况在整个行业都颇为罕见。减少拿地在一定程度上也反映出开发商资金压力仅是相对减轻。

不难看出,无论是主打刚需产品并以快速周转见长的万科和保利地产。还是坚持中高端路线谋取高利润率的招商地产和金地集团,均出现盈利远低于营收的格局。这四家特点各异的开发商也基本代表了不同类型房地产企业的整体表现,营业收入继续增长,但毛利率、净利润下降和存货、资产负债率上升,或将成为行业普遍现象。

不过,由于地产公司收入结算确认具有滞后性,季度性波动大。有业内专家据此认为,房企利润还需要确认一段时间,因此这个回归期限可能会延长。中报业绩可能有所偏差,未来年报数据可能更有说服力。通常情况下,预收账款被认为是上市房企未来盈利能力的“晴雨表”,但四家房企的预收账款增长并不理想,仅仅由去年同期的330亿元增长4.5%至345亿元。

吴晓斌对记者表示,消费者的房价预期对于预收账款变化有重要影响,销售进度慢代表消费者对房价处于消极观望态度,认为房价还有下行空间,另一方面,结构不同的房企也应区别看待,以不定项目为主的房企预收款会变化较大,全国性的大型房企会相对稳定,资金绷紧的房企希望尽快回笼资金,房企预收款甚至可能会因低价抛售等原因而增长,而基于政策判断目前房市处于最低谷的房企,在资金充足的情况下可能会不着急售卖,从而造成库存上升和预收款下降。

——板块走势需关注政策弹性

市场的回暖却并未给二级市场表现带来提振,相反,房价回升的势头却引发市场对于房地产调控政策再次收紧的担忧,并已经在近期股市房地产板块的调整中得到体现。7月申万房地产指数月度跌幅达7.28%。

分析人士指出,近期市场对于政策的走向和可能引发的新的政策或制度心存担忧,也是导致地产板块持续走低的主要因素。目前来看,地产行业基本面继续向好,但短期政策面更为敏感,下一阶段调控政策的走向将决定长期的市场发展方向。房地产板块未来走势还需要关注政策的变化。

7月下旬,国务院派出8个督查组奔赴16个省市对房地产调控政策落实情况进行专项督查,对于一些地方微调政策“松绑”调控的行为,国务院督察组已经要求立即予以纠正,并强调各地不得以任何理由变相放松调控。住房和城乡建设部相关负责人近日也表示,正在研究进一步强化楼市调控的政策措施,引发市场广泛关注。

“国家政策调控已经产生了一定的市场效果,国家调控政策的脉络很清晰,目前没有任何放松或转向的迹象。”吴晓斌说,在政策严控下,即使有上涨因素存在,也只是极其微小的幅度。房市均价面临下降的趋势,预计近期房价会在稳住现状的基础上小幅下跌。

伟业我爱我家集团副总裁胡景晖则认为,在限购限价的政策影响下,有效需求不会突然放量,同时现有的库存量足以支持到明年下半年,所以出现价量“井喷”的可能性非常小。

海通证券报告认为,当前板块基本反映房价上涨和调控预期。市场目前对调控方式存在各种传闻,但当前宏观经济情况决定调控很难出现全面打压,更多是有保有压。以上原因造成调控难超预期。短期不建议过度看空,宜等待调控政策作用的发挥和后期房价走势的逐步明朗。

[责任编辑:王婧]